1º) Un inversor emite una opción de compra europea con vencimiento dentro de

tres meses sobre Iberdrola con un precio de ejercicio de 40 €. El precio actual de

las acciones de la compañía eléctrica es, también, de 40 €. Sabiendo que la

desviación típica de los rendimientos de la acción es del 20%, que el activo sin

riesgo es del 4%, calcúlese el precio intrínseco de la opción a través de la expresión

de Black y Scholes. Calcúlese también el coeficiente delta en dicho instante

explicando qué significa el valor obtenido.

2º) Un inversor ha adquirido una opción de compra europea sobre Repsol. Calcúlese

su valor según la expresión de Black y Scholes sabiendo que el precio de

ejercicio es de 30 €, el precio del título subyacente es de 32,50 €, la desviación

típica de los rendimientos es del 26%, la tasa libre de riesgo es del 4% y el tiempo

hasta el vencimiento es de tres meses. Obténgase también el valor del coeficiente delta. Si, además, supiéramos que el precio de mercado de la opción es de 2,75 €,

¿qué debería hacer el inversor para ganar dinero?.

jueves, 30 de agosto de 2012

miércoles, 29 de agosto de 2012

El coeficiente VEGA - III

Se dice que un inversor tiene una posición larga en volatilidad cuando tiene

una posición vega positiva, porque si la volatilidad de la acción aumenta, también

lo hará el valor de su posición. Lógicamente, tendrá una posición corta cuando el

valor del coeficiente sea negativo. En el primer caso se tratará de una cartera de

opciones de tipo comprador, siendo de tipo vendedor la cartera con vega negativa.

martes, 28 de agosto de 2012

El coeficiente VEGA - II

Vega alcanza su valor máximo en la zona at the money, cayendo cuando la

opción se aleja de dicha zona en cualquier dirección. En términos monetarios absolutos,

el precio de la opción es menos sensible cuando se encuentra en las zonas in

y out of the money; sin embargo, en términos porcentuales esto no será así. En la

figura 23 se muestra la relación entre el precio de la opción de compra y la volatilidad

del ejemplo que venimos manejando (recuérdese que la opción era out-of-themoney

por ello si la volatilidad es nula el valor de la opción será cero puesto que

S

lunes, 27 de agosto de 2012

El coeficiente VEGA - I

Este coeficiente, también denominado kappa u omega, indica el cambio en el precio

de una opción con respecto a una variación producida en la volatilidad de la acción. Expresada en forma matemática vega es la derivada parcial del precio de la opción

con relación a la volatilidad del activo subyacente.

Así por ejemplo, si la vega de una opción cuyo precio es 4,25 € resultase ser

0,5 ello querría decir que un aumento de un 1% de la volatilidad provocaría que el

valor de la opción fuera de 4,75 €. El coeficiente vega es positivo puesto que todo

aumento de la volatilidad del subyacente hace aumentar el valor de la opción ya

sea ésta de compra o de venta. Esto es así porque una mayor volatilidad lleva a

una probabilidad más alta de oscilaciones en el precio de la acción subyacente, lo

que hace aumentar el valor de la opción.

Así por ejemplo, si la vega de una opción cuyo precio es 4,25 € resultase ser

0,5 ello querría decir que un aumento de un 1% de la volatilidad provocaría que el

valor de la opción fuera de 4,75 €. El coeficiente vega es positivo puesto que todo

aumento de la volatilidad del subyacente hace aumentar el valor de la opción ya

sea ésta de compra o de venta. Esto es así porque una mayor volatilidad lleva a

una probabilidad más alta de oscilaciones en el precio de la acción subyacente, lo

que hace aumentar el valor de la opción.

domingo, 26 de agosto de 2012

El coeficiente RHO - III

Siguiendo con el razonamiento anterior podemos decir que rho se compone

de dos partes. La primera de ellas es un reflejo directo del efecto del tipo de interés

libre de riesgo en el precio del título subyacente (∂S/∂Rf) y de éste sobre el valor

de la opción, relación que es expresada mediante la delta de la opción (∂c/∂S). El

segundo componente proviene del impacto de los tipos de interés sobre el coste de

mantener la posición. Las opciones son instrumentos apalancados, que dan el

derecho sobre un activo siempre que el inversor tenga la financiación suficiente

para conseguirlo. Así que, lo mismo que en los contratos de futuros, el precio de la

opción incluirá un coste de mantenimiento implícito. La prima de la opción será

tanto mayor cuanto más grandes sean el tipo de interés y el coste de mantener la

posición. Esto se puede escribir de la siguiente forma:

Donde el primer término pondera la sensibilidad del precio del título subyacente

con respecto al tipo de interés, por la delta de la opción. El segundo término

tiene en cuenta los cambios en el precio de la opción causado por la alteración del

coste de mantener la posición.

Donde el primer término pondera la sensibilidad del precio del título subyacente

con respecto al tipo de interés, por la delta de la opción. El segundo término

tiene en cuenta los cambios en el precio de la opción causado por la alteración del

coste de mantener la posición.

sábado, 25 de agosto de 2012

El coeficiente RHO - II

Rho es la menos importante de las variables que inciden sobre el valor de la

opción. En la figura 22 se muestra la relación entre el valor de la opción y el tipo de

interés, y en ella se puede apreciar como las alteraciones del tipo de interés sólo

afectan ligeramente al precio de la opción. Además, hay que tener en cuenta que

en el cálculo de rho se supone que al variar el tipo de interés el precio de la acción

subyacente se mantiene constante, lo que no es cierto sino que descendería de valor

impulsando a la baja al precio de la opción.

viernes, 24 de agosto de 2012

El coeficiente RHO - I

Este coeficiente indica la sensibilidad del precio de la opción debida a los cambios

del tipo de interés libre de riesgo. Es decir, mide la cobertura de la opción con respecto

a dicho tipo de interés. Mientras que rho es positivo para las opciones sobre

acciones, resulta ser negativo para otro tipo de activos como es el caso de las opciones

sobre futuros, o de las propias acciones, por ejemplo. Matemáticamente, rho

se calcularía obteniendo la derivada parcial del precio de la opción con relación al

tipo de interés:

jueves, 23 de agosto de 2012

El coeficiente THETA - II

En la mayoría de los casos el coeficiente theta es positivo aunque puede tomar

un valor negativo cuando faltando muy poco para la fecha de ejercicio se trata

de una opción de venta europea muy in-the-money, o cuando se trata de opciones

europeas tanto de compra como de venta sobre futuros también en la zona in-themoney,

lo que es debido a que los contratos de futuros alteran su valor con el

transcurso del tiempo a causa del descenso en el coste de mantenimiento de los

mismos, que está implícito en su precio. Una opción sobre liquidez no debería tener

una theta negativa10.

Las opciones que son del tipo in-the-money verán su precio descender en

forma lineal conforme se acorte el tiempo hasta el vencimiento, lo que es debido a

que tienen un pequeño valor temporal y a que seguramente la opción permanecerá

en dicha zona. Para las opciones at-the-money la tasa de reducción del precio aumenta

conforme descienda el tiempo; este tipo de opciones son muy sensibles

puesto que conforme se aproximen al final de su vida pueden girar tanto a la zona

in-the-money como a la out-of-the-money. Si la opción pertenece a éste último

tipo, la tasa de reducción del precio se va reduciendo cuanto menos le quede de

vida; ello es así debido a que la proximidad de la fecha de vencimiento reduce la

posibilidad de que el pequeño valor temporal de la opción afecte a su precio (que,

por otra parte, será casi nulo).

miércoles, 22 de agosto de 2012

El coeficiente THETA - I

Como sabemos, el precio de la opción depende directamente del tiempo que resta

para el vencimiento de la misma. Cuanto más tiempo quede más vale la opción, así

que la prima de la opción descenderá con el paso del tiempo debido a la Proxymidad

de la fecha de vencimiento de la misma (siempre que las demás variables

permanezcan constantes). El coeficiente theta muestra la variación en el precio de

una opción como consecuencia de una variación en el tiempo que resta para su

vencimiento. Es pues, una medida del deterioro temporal. Matemáticamente, es la derivada parcial del precio de la opción con respecto al tiempo hasta el

vencimiento:

martes, 21 de agosto de 2012

El coeficiente GAMMA - III

La gamma es afectada por la volatilidad y por el plazo hasta el vencimiento

de la opción. En el primer caso, cuanto mayor sea la volatilidad menor será gamma

si la opción es del tipo at-the-money, pudiendo aumentar inicialmente la gamma de

los otros dos tipos de opciones para luego descender. En cuanto al tiempo, si la opción

es at-the-money y la fecha de vencimiento se aproxima, la gamma aumentará

fuertemente, mientras que en las opciones in y out of the money, desciende hacia

cero.

Concluyendo, en palabras del profesor Lamothe, "la gamma nos proporciona

la medida del riesgo específico asumido en nuestras posiciones en opciones, ya que

la delta nos mide el riesgo de posición en términos del subyacente".

lunes, 20 de agosto de 2012

El coeficiente GAMMA - II

La delta

tomará un valor de 0,457185 y la gamma9 de 0,00187. Lo que implica que si el precio de la acción ascendiese a 10,01 euros la delta se incrementaría en 0,00187

alcanzando un valor de 0,45905

El coeficiente gamma de una opción es mayor cuando la acción está en la

zona at the money, mientras que tenderá a cero según se aleje de ella en cualquier

dirección (ver figura 21). La gamma refleja el grado de la curvatura en la línea representativa

del precio de la opción de compra, de tal forma que cuando la curvatura

es más grande (en el precio de ejercicio) la gamma alcanzará su valor máximo

(en el gráfico se muestra la línea representativa del valor intrínseco de la prima de

la opción calculada según la expresión de Black-Scholes, para el ejemplo que venimos

utilizando). Por el contrario, cuando no hay curvatura el valor del coeficiente

es nulo.

El coeficiente gamma de una opción es mayor cuando la acción está en la

zona at the money, mientras que tenderá a cero según se aleje de ella en cualquier

dirección (ver figura 21). La gamma refleja el grado de la curvatura en la línea representativa

del precio de la opción de compra, de tal forma que cuando la curvatura

es más grande (en el precio de ejercicio) la gamma alcanzará su valor máximo

(en el gráfico se muestra la línea representativa del valor intrínseco de la prima de

la opción calculada según la expresión de Black-Scholes, para el ejemplo que venimos

utilizando). Por el contrario, cuando no hay curvatura el valor del coeficiente

es nulo.

domingo, 19 de agosto de 2012

El coeficiente GAMMA - I

Mide el efecto que la inestabilidad del mercado produce en el valor de delta. Así

que la gamma de una opción mide la tasa de cambio de la delta cuando el precio

de la acción varía una unidad. Matemáticamente se puede definir como la segunda

derivada del precio de la opción con respecto al precio del activo subyacente:

Es pues, una medida de la sensibilidad de la delta, es decir, es la delta de la

delta. Desde un punto de vista conceptual, si ésta última representa la velocidad,

gamma representa la aceleración. Veamos un ejemplo: supongamos una volatilidad

del 30%, un tipo de interés sin riesgo del 10%, un tiempo de vencimiento de 180

días y un precio de ejercicio de 11 euros. Según lo anterior el valor de la opción de

compra será de 0,65 euros, si el precio de la acción es de 10 euros.

Es pues, una medida de la sensibilidad de la delta, es decir, es la delta de la

delta. Desde un punto de vista conceptual, si ésta última representa la velocidad,

gamma representa la aceleración. Veamos un ejemplo: supongamos una volatilidad

del 30%, un tipo de interés sin riesgo del 10%, un tiempo de vencimiento de 180

días y un precio de ejercicio de 11 euros. Según lo anterior el valor de la opción de

compra será de 0,65 euros, si el precio de la acción es de 10 euros.

sábado, 18 de agosto de 2012

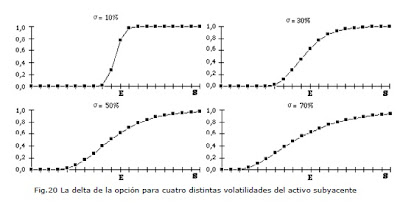

El coeficiente DELTA - IV

La elasticidad es una medida del apalancamiento obtenido con una opción.

En la figura 19 se observa la elasticidad de la opción del ejemplo anterior, dónde se

puede apreciar como, en el límite, los valores máximo y mínimo de la misma son,

respectivamente, infinito (opción profundamente out of the money) y cero (opción

profundamente in the money).

Con relación a la elasticidad surge el concepto de beta de la opción. Como

parece evidente, tiene mucho que ver con el famoso coeficiente de volatilidad

(ßeta) de las acciones, que medía la sensibilidad del rendimiento de una acción con

relación al rendimiento del mercado. Pues bien, la beta de la opción (es decir, la

sensibilidad del rendimiento de la opción con respecto al del mercado) es una

medida del riesgo y es igual a:

ßeta de la opción = ßeta de la acción x Elasticidad de la opción

Por último, sólo nos queda decir que la delta crece conforme aumente la volatilidad

del activo subyacente si se encuentra en la zona out-of-the-money, decreciendo

en la in-the-money, tal y como se puede observar en la figura 20 en la

que aparece reflejada la misma gráfica de la figura 19 pero para cuatro diferentes

desviaciones típicas del activo subyacente.

viernes, 17 de agosto de 2012

El coeficiente DELTA - III

En este último caso, cuando el precio de ésta

última aumenta, la delta tiende a la unidad, es decir, el valor de la opción de compra

varía euro a euro con el de su acción subyacente.

Si medimos el porcentaje de variación del precio de la opción cuando el

precio del activo subyacente varía un 1%, obtendremos la elasticidad de la misma.

En forma matemática podríamos expresarla así:

Si medimos el porcentaje de variación del precio de la opción cuando el

precio del activo subyacente varía un 1%, obtendremos la elasticidad de la misma.

En forma matemática podríamos expresarla así:

jueves, 16 de agosto de 2012

El coeficiente DELTA - II

Así, si la delta de la opción de compra es igual a 0,457185 indica que si el

precio de la acción subyacente aumenta (o desciende) en un euro el precio de la

opción lo hará en algo más de 45 céntimos. En el caso de la opción de venta su

delta sería de: 0,457185 - 1 = -0,542815 que indicaría que ante un ascenso (descenso)

del precio de la acción subyacente en un euro el valor de la opción de venta

descendería (aumentaría) en unos 54 céntimos. También se puede definir la delta

de la opción como la probabilidad de ejercer la misma, así podríamos decir que

existe el 45,7% de probabilidad de ejercer la opción de compra anterior.

Las deltas, a las que se conoce también como ratios de cobertura, indican el

número de acciones necesario para cubrir una posición en opciones.

Por ejemplo,

supongamos que usted ha vendido una opción de compra y otra de venta (es decir,

ha vendido un straddle), si cada opción es sobre 100 acciones entonces usted

deberá adquirir: 100 x [-0,457185 - (-0,542815)] = 8,56 acciones.

En la figura 19 puede apreciarse la gráfica representativa de la delta de una

opción de compra en función del precio de ésta última y de su activo subyacente. El

valor de la delta se mantiene nulo mientras la opción se encuentre profundamente

dentro de la zona out of the money, puesto que cualquier pequeña variación en el

precio del subyacente no va a producir ningún beneficio adicional para el

propietario de la opción de compra. Ahora bien, conforme se aproxime la opción a

la zona at the money el precio de la opción comenzará a moverse al alza y cuanto

más penetre la opción en el terreno in the money, su precio se moverá de acuerdo

con el de la acción correspondiente.

miércoles, 15 de agosto de 2012

El coeficiente DELTA - I

Este coeficiente, al que ya hicimos referencia en el tercer epígrafe, lo podemos definir

como la variación producida en el precio de la opción por una unidad de cambio

en el precio de la acción subyacente. Expresado en forma discreta tendríamos:

Mientras que, en forma continua, la delta de las opciones de compra y de

venta sería igual a la derivada parcial del precio de la opción con relación al precio

del activo subyacente:

Mientras que, en forma continua, la delta de las opciones de compra y de

venta sería igual a la derivada parcial del precio de la opción con relación al precio

del activo subyacente:

martes, 14 de agosto de 2012

LA SENSIBILIDAD DEL PRECIO DE LA OPCIÓN

A continuación vamos a analizar de qué manera ciertas variables exógenas afectan

al precio de las opciones, para ello se estudiarán una serie de índices o coeficientes

representativos de dichas relaciones y que nos servirán para establecer coberturas

de riesgo en las carteras con opciones. A este tipo de coeficientes se les conoce

habitualmente como “las griegas” por denominarse mediante letras griegas.

domingo, 12 de agosto de 2012

EL MODELO DE BLACK Y SCHOLES - IV

Ejemplo:

El precio actual de una acción (S0) es de 10 euros El precio de ejercicio (X) es de 11 euros La tasa libre de riesgo (rf) es del 10% El tiempo hasta el vencimiento (t) es de 0,5 años La volatilidad expresada mediante la desviación típica (σ) de los rendimientos del activo subyacente es del 30% Calcular el valor de la opción de compra (c) Sustituyendo estos valores en las ecuaciones representativas de d1 y d2, obtendremos:

Si el valor de la opción de compra en el mercado es inferior a 0,65 euros, la

adquiriríamos y si fuese superior la venderíamos. Por otra parte, si calculásemos el

valor de la opción de venta europea obtendríamos un valor de p = 1,1156 euros.

En aquellos mercados con un alto grado de eficiencia se utiliza este modelo

para hallar la varianza de una acción cualquiera (σ2

i) como medida de su riesgo total

(la volatilidad implícita). Para ello se supone que el valor intrínseco de la opción

coincide con el de mercado y se trata entonces de averiguar que valor de σ2

hace

que se cumpla la ecuación de Black y Scholes (esto se realiza por tanteo usando un

ordenador).

Si el valor de la opción de compra en el mercado es inferior a 0,65 euros, la

adquiriríamos y si fuese superior la venderíamos. Por otra parte, si calculásemos el

valor de la opción de venta europea obtendríamos un valor de p = 1,1156 euros.

En aquellos mercados con un alto grado de eficiencia se utiliza este modelo

para hallar la varianza de una acción cualquiera (σ2

i) como medida de su riesgo total

(la volatilidad implícita). Para ello se supone que el valor intrínseco de la opción

coincide con el de mercado y se trata entonces de averiguar que valor de σ2

hace

que se cumpla la ecuación de Black y Scholes (esto se realiza por tanteo usando un

ordenador).

El precio actual de una acción (S0) es de 10 euros El precio de ejercicio (X) es de 11 euros La tasa libre de riesgo (rf) es del 10% El tiempo hasta el vencimiento (t) es de 0,5 años La volatilidad expresada mediante la desviación típica (σ) de los rendimientos del activo subyacente es del 30% Calcular el valor de la opción de compra (c) Sustituyendo estos valores en las ecuaciones representativas de d1 y d2, obtendremos:

sábado, 11 de agosto de 2012

EL MODELO DE BLACK Y SCHOLES - III

viernes, 10 de agosto de 2012

EL MODELO DE BLACK Y SCHOLES - II

El modelo desarrollado por Black y Scholes, cuya fórmula de valoración de

opciones europeas mostramos seguidamente, resuelve el problema fundamental de

la valoración de las mismas que consiste en que dados el tiempo que falta hasta su

vencimiento (t), el tipo libre de riesgo (rf), el precio de ejercicio de la opción (X) y

la varianza de la tasa de rentabilidad instantánea (σ2

), habrá que determinar la

relación existente entre el coste de la opción de compra europea (c) y el precio de

la acción sobre la que recae (So). Disponiendo de un modelo que ofreciese tal

relación, cada día se podría determinar qué opciones se encuentran infravaloradas

y cuáles sobrevaloradas mediante la simple introducción, en la fórmula, del precio

de la acción ese día.

c = So N(d1) - X e-r

f

t

N(d2)

Donde N(di) es la función de distribución de la variable aleatoria normal de media nula y desviación típica unitaria (probabilidad de que dicha variable sea menor o igual a di).

c = So N(d1) - X e-r

f

t

N(d2)

Donde N(di) es la función de distribución de la variable aleatoria normal de media nula y desviación típica unitaria (probabilidad de que dicha variable sea menor o igual a di).

jueves, 9 de agosto de 2012

EL MODELO DE BLACK Y SCHOLES - I

El modelo desarrollado por los profesores Fischer Black y Myron Scholes8 para valorar

las opciones de tipo europeo es importante, no sólo por tener en cuenta la valoración

del arbitraje, sino por proporcionar una solución analítica en un sólo paso, es

mucho más rápido de calcular que el binomial (aunque también es menos flexible)

y asume que los rendimientos de los activos se distribuyen normalmente lo que es

teóricamente razonable.

El modelo considera que el precio del activo subyacente se distribuye según

una normal logarítmica para la que su varianza es proporcional al tiempo. Los supuestos

de los que parte son los siguientes:

1. El precio del activo sigue una distribución normal logarítmica, por lo que

los rendimientos se distribuyen normalmente.

2. El valor de los rendimientos es conocido y es directamente proporcional

al paso del tiempo.

3. No hay costes de transacción, así que se puede establecer una cobertura

sin riesgos entre el activo y la opción sin ningún coste.

4. Los tipos de interés son conocidos y constantes.

5. Durante el período de ejercicio, la acción subyacente no pagará dividendos.

6. Las opciones son de tipo europeo

miércoles, 8 de agosto de 2012

DE LA DISTRIBUCIÓN BINOMIAL A LA NORMAL LOGARÍTMICA III

Las distribuciones normal-logarítmicas de los precios tienen una forma semejante

a una campana asimétrica y podemos pensar que conforme el tiempo va

transcurriendo la distribución se va ampliando, lo mismo que le ocurre al árbol binomial.

Como se aprecia en la figura 18 en la que se muestra una opción de compra

out-of-the-money, comenzando en el momento cero cuando el precio de la acción

subyacente es S, conforme el tiempo pasa la distribución se amplia hasta que

una parte de ella supera, o no, al precio de ejercicio (X) en la fecha de vencimiento.

En dicha fecha, los flujos de caja de la opción se representan por la zona

sombreada que se encuentra por encima de X. El valor actual de la opción de compra

según el método de Black y Scholes es sencillamente el valor actual de dicho

área.

Fig.18 El valor de la opción aumenta conforme la distribución del precio aumenta al

transcurrir el tiempo

martes, 7 de agosto de 2012

DE LA DISTRIBUCIÓN BINOMIAL A LA NORMAL LOGARÍTMICA II

U = eσ t / n y D = 1/U = e-σ t / n

Así, por ejemplo, si S = 1.000 €; σ = 0,3; t = 0,5 años; rf = 10% y n = 10 iteraciones (cada subperíodo es igual a 0,05 años):

U = e0,3 0,5/10 = 1,06938 y D = 1/U = 0,93512

además, según las ecuaciones que vimos en el primer epígrafe obtendremos unos valores de las probabilidades neutrales al riesgo iguales a (el tipo de interés sin riesgo semestral es el 5%):

m = [(1 + (0,05/10)) – 0,93512] / (1,06938 – 0,93512) = 0,5204 1-m = 0,4796

lunes, 6 de agosto de 2012

DE LA DISTRIBUCIÓN BINOMIAL A LA NORMAL LOGARÍTMICA I

En el proceso de cálculo multiplicativo del modelo binomial podríamos suponer que

el factor de descenso D es igual a la inversa del factor de ascenso U, lo que

provocaría que los rendimientos del activo fueran simétricos. Ahora bien, téngase

en cuenta que para que esto suceda deberemos medir dicho rendimiento a través

del logaritmo de la relación entre el precio en un momento determinado (St) y el

del momento precedente (St-1). Esto es así, debido a que si, por ejemplo, el precio

de una acción durante tres instantes de tiempo consecutivos vale 100, 120 y 100

euros, respectivamente, sus rendimientos serán del 20% (es decir, 20÷100) y del -

16,66% (es decir, -20÷120), como se observa el valor absoluto de ambas cantidades

no es simétrico aunque el ascenso y descenso sea el mismo en euros, lo que

cambia es la base sobre la que se calcula dicha variación. Sin embargo, si aplicamos

el cálculo logarítmico obtendremos unos rendimientos de: Ln(120÷100) =

18,23% y Ln(100÷120) = -18,23%, lo que sí los hace simétricos. Por lo tanto, los

precios que se distribuyen según una normal logarítmica tendrán unos rendimientos

distribuidos normalmente, que serán calculados según la expresión:

rt = Ln (St ÷St-1)

En la figura 17 se muestra un ejemplo de un árbol binomial donde los coeficientes

de ascenso y descenso son, respectivamente, U = 1,2 y D = 1/U = 0,833,

que se extiende a lo largo de seis períodos y que comienza con un valor de la

acción de 100 euros. La amplitud de un árbol binomial dependerá del tamaño de U

y del número de pasos en los que se descompone. El supuesto equivalente para un

activo cuyos rendimientos se distribuyen según una normal, es que la varianza de

los rendimientos es constante en cada período. Así, si la varianza del período es σ2

,

la varianza para t años será σ2

t. Mientras que la desviación típica será σ√t a la que

se le suele denominar volatilidad del activo.

domingo, 5 de agosto de 2012

4. La valoración de las opciones de venta III

En lugar de trabajar con un período de dos años consecutivos vamos a

trabajar con un período bianual único. Lo primero será estimar la volatilidad anual

que tiene la acción; para ello extraeremos el logaritmo neperiano del coeficiente U,

puesto que, como veremos en el epígrafe siguiente, U = eσ. El valor de la volatilidad anual (sigma) es igual a 18,23%. De aquí obtendremos el valor de la volatilidad

bianual a través de una expresión que analizaremos también en el epígrafe

siguiente y que calcula dicha volatilidad bianual en función de la volatilidad anual:

σ t = 0,1823 2 = 25,78%, que equivale a un coeficiente de ascenso U = e0,2578 =

1,294 y a uno de descenso D = 0,773 (véase la figura 16). Por otro lado, el tipo de

interés sin riesgo para dicho período será del 1,062 – 1 = 12,36%. Por tanto, las

probabilidades neutrales al riesgo serán:

m = (1,1236 – 0,773) ÷ (1,294 – 0,773) = 67,3%

1-m = 32,7%

El valor de la opción de venta será igual a:

[(0 x 67,3%) + (22,7 x 32,7%)] ÷ 1,1236 = 6,61 euros.

valor que es mayor que los 6,01 euros que alcanzaba la opción de venta cuando su

plazo de ejercicio era de sólo un período y que ahora sí que parece lógico. Eso sí,

tanto los 6,01 euros como los 6,61 euros siguen siendo unos valores aproximados

por exceso con respecto a los reales, porque la única forma de calcular el valor de

la opción con exactitud a través del método binomial es descomponer el plazo de

ejercicio en unos 50 subperíodos lo que escapa del planteamiento didáctico de este

trabajo.

Fig. 16 Precios de la acción y valores de la opción de venta para un período bianual

viernes, 3 de agosto de 2012

4. La valoración de las opciones de venta III

En el esquema de la figura 15 se muestra el valor de la opción de venta de

tipo europeo cuando hay dos períodos. El cálculo comienza por los valores de la derecha

que son obtenidos a través de la conocida expresión Máx {X-S,0}, luego nos

moveremos hacia la izquierda calculando los valores de las opciones de venta (pu y

pd) para terminar con el cálculo de la opción de venta europea hoy (p = 3,96 €). Si

calculásemos el valor de la opción de venta americana la cosa cambiaría puesto

que Pu = 0 y Pd = 16,7 lo que proporciona un valor de P = 6,01 €. Con ello se

comprueba como el valor de la opción de venta americana es superior al valor de la

opción de venta europea.

Fig. 15 Distribución de los precios de la acción y de los valores de la opción de venta de tipo

europeo en el caso de dos períodos

Al lector le sorprenderá que al alargar el plazo de ejercicio de la opción de

venta un año más, se obtenga un valor inferior al obtenido cuando el plazo de

ejercicio era un año menor; puesto que según la teoría debería ser mayor (a mayor

plazo mayor valor de la opción). Esta aparente disparidad se produce porque el

árbol binomial tanto para uno como para dos períodos es inexacto.

El valor exacto

de la opción de venta para un período de un año es igual a 4,58 € mientras que

para dos años es de 5,16 € (calculado a través de la fórmula de Black y Scholes). A

pesar de ello vamos a realizar un cálculo más exacto, dentro de la simplicidad que

aquí estamos siguiendo, para ver como efectivamente el valor de la opción de

venta aumenta cuando el período de ejercicio también lo hace.

jueves, 2 de agosto de 2012

4. La valoración de las opciones de venta II

Después de un período de tiempo el valor de

dicha cartera coincide con el valor intrínseco de la opción de venta en dicho momento:

Si S = 120 € 120 H - (1 + rf) B = 0 €

Si S = 83,3 € 83,3 H - (1 + rf) B = 16,7 €

restando ambas ecuaciones obtendremos el valor del número de acciones ordinarias

a comprar (H):

36,7 H = -16,7 H = -0,455

si el tipo sin riesgo rf es igual al 6% podemos detraer el valor de B en cualquiera de

las dos ecuaciones anteriores: -51,51 euros. Como se ha podido observar la cartera

está realmente formada por la venta de H acciones más un préstamo de B euros al

tipo sin riesgo. Luego el valor de la opción de venta, p, en la actualidad, será igual

al valor actual de la cartera formada por la venta de 0,455 acciones más un préstamo

de 51,51 euros, es decir, 51,51 – 0,455 x 100 = 6,01 euros.

La formulación general de este cálculo es idéntica al de las opciones de compra.

Así, el ratio de cobertura es igual a:

por tanto, la opción de venta tomará un valor igual a:

[(0 x 61,85%) + (16,7 x 38,15%)] ÷ 1,06 = 6,01 euros.

Si ahora quisiéramos comprobar la paridad "put-call" no tendremos más que sustituir en la expresión:

p = c - S + VA(X) = 11,67 - 100 + (100 ÷ 1,06) = 6,01 €

miércoles, 1 de agosto de 2012

4. La valoración de las opciones de venta I

En este epígrafe vamos a valorar una opción de venta (put option) teniendo en

cuenta que puede ejercerse anticipadamente, si se trata de una de tipo americano,

y que este ejercicio anticipado puede ser preferible a esperar a ejercerla en la fecha

de vencimiento.

En la figura 14 se muestra el esquema de los posibles movimientos de la acción y del valor de la opción de venta en la fecha de vencimiento (para un precio de ejercicio igual a 100 €). Para calcular el valor de la opción de venta en el momento actual actuaremos de la misma manera que en el caso de la opción de compra.

En la figura 14 se muestra el esquema de los posibles movimientos de la acción y del valor de la opción de venta en la fecha de vencimiento (para un precio de ejercicio igual a 100 €). Para calcular el valor de la opción de venta en el momento actual actuaremos de la misma manera que en el caso de la opción de compra.

Fig. 14 Precios de la acción y valores de la opción de venta

Para valorar la opción de venta seguiremos el mismo procedimiento que

realizamos para valorar la de compra. Supondremos, inicialmente, que actualmente

disponemos de una cartera formada por H acciones y una deuda de B euros contraída

al tipo de interés sin riesgo (rf).

Suscribirse a:

Comentarios (Atom)