domingo, 26 de julio de 2020

Disponibilidad en Moneda Extranjera

De acuerdo a disposiciones en vigencia el saldo de esta cuenta esta sujeto a actualizaciones, en función de las variaciones en la cotización oficial del dólar estadounidense respecto a la moneda nacional, entre la fecha de compra y la de cierre de gestión.

sábado, 25 de julio de 2020

Actualizaciones

De acuerdo al Texto Ordenado de la Ley 843 y sus decretos reglamentarios y en particular el Decreto Supremo N° 24051 de 29 de junio de 1995 relacionado con el Impuesto Sobre Utilidades de las Empresas (IUE), y la Norma 3 "Estados Financieros a Moneda Constante" emitida por el Consejo Técnico Nacional de Auditoría y Contabilidad (CTNAC), las empresas quedan obligadas a realizar actualizaciones al cierre de cada gestión fiscal.

Al respecto del D.S. N° 24051 indica en su ARt. 38° (Expresión de valores en moneda constante) Los estados financieros de la gestión fiscal, base para la determinación de la base imponible del Impuesto Sobre las Utilidades de las Empresas (IUE), serán expresada en moneda constante admitiéndose, a los fines del IUE, la actualización por la variación de la cotización del Dólar Estadounidense aplicando el segundo párrafo del Apartado 6 de la Norma 3 (ex decisión 6) del Consejo Técnico Nacional de Auditoría y Contabilidad del Colegio de Auditores de Bolivia. El Párrafo 11 señala que la contrapartida de la actualización de todos los rubros no monetarios se debe llevar a resultados a través de la cuenta "Resultados por Exposición a la inflación", que representará, en consecuencia, el efecto de la inflación sobre las partidas monetarias (o expuestas a la pérdida del poder adquisitivo de la moneda). Si tambien se emplean las alternativas de los párrafos 8 o 9 "Actualización por Valores Corrientes" y "Valores Corrientes Actualizados", respectivamente, se utilizará la cuenta "Ajuste por inflación y Tenencia de Bienes".

Todo ajuste debe estar respaldado con papeles de trabajo, los que se deben conservar a objeto de verificar los cálculos que se emplearon para llegar al importe de cada ajuste. A continuación se presentan algunos parámetros para las actualizaciones.

Al respecto del D.S. N° 24051 indica en su ARt. 38° (Expresión de valores en moneda constante) Los estados financieros de la gestión fiscal, base para la determinación de la base imponible del Impuesto Sobre las Utilidades de las Empresas (IUE), serán expresada en moneda constante admitiéndose, a los fines del IUE, la actualización por la variación de la cotización del Dólar Estadounidense aplicando el segundo párrafo del Apartado 6 de la Norma 3 (ex decisión 6) del Consejo Técnico Nacional de Auditoría y Contabilidad del Colegio de Auditores de Bolivia. El Párrafo 11 señala que la contrapartida de la actualización de todos los rubros no monetarios se debe llevar a resultados a través de la cuenta "Resultados por Exposición a la inflación", que representará, en consecuencia, el efecto de la inflación sobre las partidas monetarias (o expuestas a la pérdida del poder adquisitivo de la moneda). Si tambien se emplean las alternativas de los párrafos 8 o 9 "Actualización por Valores Corrientes" y "Valores Corrientes Actualizados", respectivamente, se utilizará la cuenta "Ajuste por inflación y Tenencia de Bienes".

Todo ajuste debe estar respaldado con papeles de trabajo, los que se deben conservar a objeto de verificar los cálculos que se emplearon para llegar al importe de cada ajuste. A continuación se presentan algunos parámetros para las actualizaciones.

jueves, 23 de julio de 2020

Ejemplo de Gastos Diferidos Parte 2

El asiento de ajuste al 31.12.02 será como sigue:

ALQUILERES 3.654,00

ALQUILERES PAGADOS POR ADELANTADO 3.654,00

Alquileres vencidos de julio

diciembre.

El mayor en esquemas de cuentas refleja los débitos, créditos y saldo después de los registros de la transación original y el ajuste, como sigue:

miércoles, 22 de julio de 2020

Ejemplo de Gastos Diferidos Parte 1

El 25 de junio del 2002 se pagó alquileres según recibo oficial (nota fiscal) por Bs8.400, al contado.

a) Ajustando por la parte vencida

ALQUILERSE PAGADOS POR ADELANTADO 7.308,00

CRÉDITO FISCAL 1.092,00

CAJA MONEDA NACIONAL 8.400,00

Por pago de alquileres para un año a partir del mes

julio/03

Hasta el 31.12.02 transcurrieron 6 meses durante los cuales han vencido los alquileres tal como se puede apreciar en el siguiente cuadro:

a) Ajustando por la parte vencida

ALQUILERSE PAGADOS POR ADELANTADO 7.308,00

CRÉDITO FISCAL 1.092,00

CAJA MONEDA NACIONAL 8.400,00

Por pago de alquileres para un año a partir del mes

julio/03

Hasta el 31.12.02 transcurrieron 6 meses durante los cuales han vencido los alquileres tal como se puede apreciar en el siguiente cuadro:

martes, 21 de julio de 2020

Gastos Diferidos

Se presentan cuando la empresa ha efectuado pagos anticipado, es decir, ha pagado un gasot aún no completamente contraprestado. Para contabilizar este hecho se deberá debitar a una cuenta de gastos y acreditar a una cuenta del activo diferido, o ajustar según la naturaleza del registro original.

lunes, 20 de julio de 2020

Ejemplos: Por la parte no devengada Parte 2

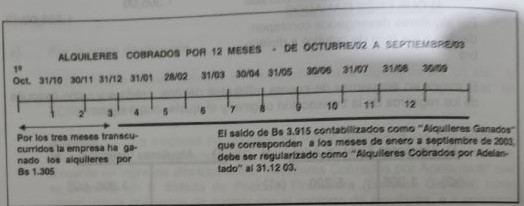

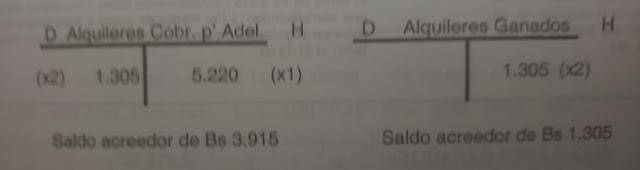

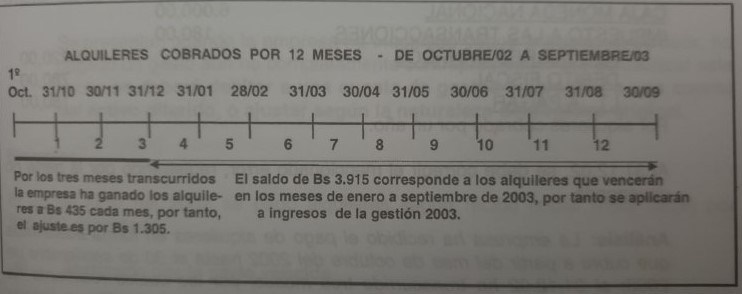

Análisis: La empresa ha recibido el pago de alquileres en forma adelantada que cubre a partir del mes de octubre de 2002 hasta el 30 de septiembre de 2003; al 31.12.02 ha transcurrido tres meses, por los cuales realmente ha ganado estos alquileres, de modo que, para regularizar la porción no ganada es necesario efectuar el ajuste por Bs3.915 (Bs 435 por mes).

ALQUILERES GANADOS 3.915,00

ALQUILERES COB. POR ADELANTADO 3.915,00

Por alquileres que corresponden a los mes

de enero a septiembre/03

El mayo en esquemas de cuentas refleja los débitos, créditos y saldo después de los registros de la transacción original y el ajuste, como sigue:

ALQUILERES GANADOS 3.915,00

ALQUILERES COB. POR ADELANTADO 3.915,00

Por alquileres que corresponden a los mes

de enero a septiembre/03

El mayo en esquemas de cuentas refleja los débitos, créditos y saldo después de los registros de la transacción original y el ajuste, como sigue:

domingo, 19 de julio de 2020

Ejemplos: Por la parte no devengada Parte 1

El 01.10.02 se habían cobrado en forma adelantada alquileres por un año, la suma total ascendía a Bs6.000 en efectivo, según recibo oficial No. EORSW00E-988.

Análisis: La empresa ha cobrado en forma anticipada los alquileres por un año a partir del mes octubre/02, entonces es lógico que tiene que registrar a cuenta de ingresos diferidos como "Alquileres Cobrados por Adelantado" que se prsenta en el EStado de Posición Financiera (Balance General) como pasivo, por la obligación cde cumplir con el contato de alquileres, e ir aplicando a ingresos en la medida del vencimiento de los meses; pero, el Contador por error había contabilizado como ingreso ya realizado por los doce meses, como sigue:

CAJA MONEDA NACIONAL 6.000,00

IMPUESTOS A LAS TRANSACCIONES 180,00

ALQUILERES GANADOS 5.220,00

DÉBITO FISCAL 780,00

I.T. A PAGAR 180,00

Por alquieres cobrados por un año

Al 31.12.02, se debe corregir el mencionado error, registrando por la parte no devengada.

Análisis: La empresa ha cobrado en forma anticipada los alquileres por un año a partir del mes octubre/02, entonces es lógico que tiene que registrar a cuenta de ingresos diferidos como "Alquileres Cobrados por Adelantado" que se prsenta en el EStado de Posición Financiera (Balance General) como pasivo, por la obligación cde cumplir con el contato de alquileres, e ir aplicando a ingresos en la medida del vencimiento de los meses; pero, el Contador por error había contabilizado como ingreso ya realizado por los doce meses, como sigue:

CAJA MONEDA NACIONAL 6.000,00

IMPUESTOS A LAS TRANSACCIONES 180,00

ALQUILERES GANADOS 5.220,00

DÉBITO FISCAL 780,00

I.T. A PAGAR 180,00

Por alquieres cobrados por un año

Al 31.12.02, se debe corregir el mencionado error, registrando por la parte no devengada.

sábado, 18 de julio de 2020

Ejemplos: Por la parte devengada Parte 2

Análisis: La empresa ha recibido el pago de alquileres en forma adelantada que cubren a partir del mes de octubre del 2002 hasta el 30 de septiembre de 2003; al 31.12.02 han transcurrido tres meses por los cuales realmente ha ganado estos alquileres, de modo que, es necesario efectuar el ajuste por Bs1.305 (Bs 435 por mes).

ALQUILERES COB. POR ADELANTADO 1.305,00

ALQUIERES GANADOS 1.305,00

Por alquileres devengados correspondientes

a los meses de octubre a diciembre

El mayor en esquemas de cuenta reflejada los débitos, créditos y saldo después de los registros de la transacción original y el ajuste, como sigue:

ALQUILERES COB. POR ADELANTADO 1.305,00

ALQUIERES GANADOS 1.305,00

Por alquileres devengados correspondientes

a los meses de octubre a diciembre

El mayor en esquemas de cuenta reflejada los débitos, créditos y saldo después de los registros de la transacción original y el ajuste, como sigue:

jueves, 16 de julio de 2020

Ejemplos: Por la parte devengada Parte 1

El 01.10.02 se habían cobrado en forma adelantada alquileres por un año, la suma total ascendía a Bs6.000 en efectivo, según recibo oficial No EORSW00E-988

CAJA MONEDA NACIONAL 6.000,00

IMPUESTO A LAS TRANSACCIONES 180,00

ALQUILERES COBRADOS POR ADELANTADO 5.220,00

DEBITO FISCAL 780,00

IT A PAGAR 180,00

AL 31.12.02 se debe ajustar la porción ganada por el tiempo transcurrido

Análisis

La empresa ha cobrad en forma anticipada los alquileres por un año a partir del mes octubre/02, entonces es lógico que tiene que registrar a cuenta de ingresos diferidos como "Alquileres Cobrados por Adelantado" que se presenta en el Estado de Posición Financiera (Balance General) como pasivo, por la obligación de cumplir con el contrato de alquileres, e ir aplicando a ingresos en la medida del vencimiento de los meses. Por la transacción original la empresa registró el siguiente asiento:CAJA MONEDA NACIONAL 6.000,00

IMPUESTO A LAS TRANSACCIONES 180,00

ALQUILERES COBRADOS POR ADELANTADO 5.220,00

DEBITO FISCAL 780,00

IT A PAGAR 180,00

AL 31.12.02 se debe ajustar la porción ganada por el tiempo transcurrido

miércoles, 15 de julio de 2020

Ingresos Diferidos

SE presentan cuando la empresa ha efectuado el cobro de un ingreso por algún concepto en forma adelantada, es decir, ha efectuado el cobro de una suma que aún no ha ganado. En este caso para incluir el ingreso percibido en el período debe debitarse a una cuental del "Ingreso Diferido" (pasivo diferido), y se debe acreditar a una cuenta de ingresos, o ajustar según la naturaleza del asiento inicial.

sábado, 11 de julio de 2020

Ajustes por partidas diferidas

Estos se refieren a los ingresos y gastos que se han registrado en asientos de operación relativos a ingtreso que aún no han sido devengados y, gastos en los cuales aún no ha incurrido la empresa. Se caracterizan porque tanto el cobro como el pago se efectúa con anterioridad a la fecha de prestación de servicios o entrega de mercaderías y antes que se ocasionen los gastos.

viernes, 10 de julio de 2020

Gastos Acumulados - Ejemplo 4

Por la planilla de haberes del mes diciembre el empleador -empresa- debe pagar los aportes patronales de acuerdo a disposiciones legales vigentes, por tanto, adeuda dicho concepto al 31.12.0X.

Como consecuencia del pago de haberes nace la obligación del empresario de efectuar los aportes patronales a las instituciones de seguridad social y crear las previsiones para el pago de beneficios sociales como: Aguinaldo de fin de año e indemnización. Así no haya pagado aún la planilla de haberes a sus trabajadores, la empreas adeuda dichas obligaciones puesto que ya ha transcurrido el mes, por tanto, debe registrar dicha provisión, com sigue:

Caja Nacional de Salud 2.500 x 0,10 Bs 250,00

Adm. Fondo de Pensiones: 2.500 x 0,0171 42,75

Instituto de Formación y Capacitación

Laboral (INFOCAL) 2.500 x 0,01 25,00

Total aportes patronales Bs 317,75

más: Previsión para beneficios sociales 416,50

Aguinaldo de Navidad 2.500 x 0,0833 208,25

Indemnización 2.500 x 0,0833 208,25

Total aportes y previsiones Bs 734,25

CARGAS SOCIALES 734,25

APORTES Y RET. A PAGAR 317,75

CNS 10% 250,00

AFP 2% 42,75

INFOCAL 1% 25,00

PROVISIÓN PARA AGUINALDO 208,25

PREVISIÓN PARA INDEMNIZACIÓN 208,25

Por cargas sociales (aportes patronales y provisión para

aguinaldo y previsión para indemnización sobre la planilla anterior.,

Análisis

Como consecuencia del pago de haberes nace la obligación del empresario de efectuar los aportes patronales a las instituciones de seguridad social y crear las previsiones para el pago de beneficios sociales como: Aguinaldo de fin de año e indemnización. Así no haya pagado aún la planilla de haberes a sus trabajadores, la empreas adeuda dichas obligaciones puesto que ya ha transcurrido el mes, por tanto, debe registrar dicha provisión, com sigue:

Caja Nacional de Salud 2.500 x 0,10 Bs 250,00

Adm. Fondo de Pensiones: 2.500 x 0,0171 42,75

Instituto de Formación y Capacitación

Laboral (INFOCAL) 2.500 x 0,01 25,00

Total aportes patronales Bs 317,75

más: Previsión para beneficios sociales 416,50

Aguinaldo de Navidad 2.500 x 0,0833 208,25

Indemnización 2.500 x 0,0833 208,25

Total aportes y previsiones Bs 734,25

CARGAS SOCIALES 734,25

APORTES Y RET. A PAGAR 317,75

CNS 10% 250,00

AFP 2% 42,75

INFOCAL 1% 25,00

PROVISIÓN PARA AGUINALDO 208,25

PREVISIÓN PARA INDEMNIZACIÓN 208,25

Por cargas sociales (aportes patronales y provisión para

aguinaldo y previsión para indemnización sobre la planilla anterior.,

miércoles, 8 de julio de 2020

Gastos Acumulados - Ejemplo 3

El resumen de la planilla de haberes del mes de diciembre de 2000, es como sigue:

Total DESCUENTOS Total Líquido

Ganado AFP RC IVA Desctos. Pagable

2.500,00 304,25 45,00 350,25 2.149,75

Análisis:

A fin de cada mes usualmente las empreas adeudan a su personal los sueldos y salarios, ya que usualmente se pagan los primeros días del mes siguiente, y los aportes laborales a las instituciones de seguridad social se pagan conjuntamente los aportes patronales, por tanto, el registro será como sigue:

SUELDOS Y SALARIOS 2.500,00

SUELDOS Y SALARIOS A PAGAR 2.149,75

APORTES Y RET. A PAGAR 350,25

AFP 305,25

RC-IVA 45,00

n/registro por la planilla de haberes del mes de diciembre

Total DESCUENTOS Total Líquido

Ganado AFP RC IVA Desctos. Pagable

2.500,00 304,25 45,00 350,25 2.149,75

Análisis:

A fin de cada mes usualmente las empreas adeudan a su personal los sueldos y salarios, ya que usualmente se pagan los primeros días del mes siguiente, y los aportes laborales a las instituciones de seguridad social se pagan conjuntamente los aportes patronales, por tanto, el registro será como sigue:

SUELDOS Y SALARIOS 2.500,00

SUELDOS Y SALARIOS A PAGAR 2.149,75

APORTES Y RET. A PAGAR 350,25

AFP 305,25

RC-IVA 45,00

n/registro por la planilla de haberes del mes de diciembre

martes, 7 de julio de 2020

Gastos Acumulados - Ejemplo 2

Al 31.12.0X se adeudan intereses por préstamo bancario por Bs1.200,00 según nota que cursa en la empresa, el cual previa verificación de las cláusulas del contrato y/o otro documento equivalente, se registra contablemente como sigue:

INTERESES PAGADOS 250,00

INTERESES A PAGAR 250,00

Por intereses vencidos

INTERESES PAGADOS 250,00

INTERESES A PAGAR 250,00

Por intereses vencidos

lunes, 6 de julio de 2020

Gastos Acumulados - Ejemplo 1

Se adeuda por alquiler del almacén Bs 700, correspondiente al mes de diciembre/0X y, el propietario hace llgar el recibo oficial:

Usualmente el pago de alquileres se realiza vencido el mes, pero con el fin de relacionar los ingresos y egresos del período se incorpora al mes que corresponde los gastos.

ALQUILERES 609,00

CREDITO FISCAL 91,00

ALQUILERES A PAGAR 700,00

Sr. N. Rojas

Por alquileres vencidos pendientes de pago

Análisis

Usualmente el pago de alquileres se realiza vencido el mes, pero con el fin de relacionar los ingresos y egresos del período se incorpora al mes que corresponde los gastos.

ALQUILERES 609,00

CREDITO FISCAL 91,00

ALQUILERES A PAGAR 700,00

Sr. N. Rojas

Por alquileres vencidos pendientes de pago

domingo, 5 de julio de 2020

Gastos Acumulados

Al finalizar el período contable, usualmente las emprsa tiene gastos en los que han incurrido pero que no los han pagado, por tanto, no fueron registrados aún en el Libro Diario y/o comprobantes de diario. Para regularizar esta situación se deberá registrar en el período que corresponde, debitando a una cuenta de gastos y acreditando a una cuenta de pasivo.

sábado, 4 de julio de 2020

Ingresos Acumulados - Ejemplo 3

Al 31.12.0X, se emiten los recibos oficiales de alquileres del bien inmueble por un valor de Bs 6.800, importes que serán pagados por los inquilinos en enero del próximo año.

Análisis

Las empresas suelen alquilar ambientes que no están utilizando con el fin de generar ingresos a través del cobro de alquileres.

ALQUILERES A COBRAR 6.800,00

IMPUESTO A LAS TRANSACCIONES 204,00

ALQUILERES PERCIBIDOS 5.916,00

DEBITO FISCAL 884,00

I.T. A PAGAR 204,00

Por alquileres ganadas

viernes, 3 de julio de 2020

Ingresos Acumulados - Ejemplo 2

Al 31.12.0X las comisiones devengadas sobre venta de mercaderías recibidas en consignación, ascienden a Bs2.500,00 según factura No. 0049756

Análisis: Con frencuencia las empresas comerciales reciben mercaderías en consignación de los productores u otras unidades económicas con el fin de obtener un ingreso de comisiones que pagan los consignantes por la venta de dichas mercaderías.

COMISIONES A COBRAR 2.500,00

IMPUESTOS A LAS TRANSACCIONES 75,00

COMISIONES GANANDAS 2.175,00

DEBITO FISCAL 325,00

I.T. A PAGAR 75,00

Por comisiones ganadas

Análisis: Con frencuencia las empresas comerciales reciben mercaderías en consignación de los productores u otras unidades económicas con el fin de obtener un ingreso de comisiones que pagan los consignantes por la venta de dichas mercaderías.

COMISIONES A COBRAR 2.500,00

IMPUESTOS A LAS TRANSACCIONES 75,00

COMISIONES GANANDAS 2.175,00

DEBITO FISCAL 325,00

I.T. A PAGAR 75,00

Por comisiones ganadas

jueves, 2 de julio de 2020

Ingresos Acumulados - Ejemplo 1

Al 31.12.0X los intereses ganados pero aún no cobrados sobre inversiones en bonos alcanzan a Bs1.500,00.

Análisis: La Empresa ha invertido el excedente de disponibilidad en la compra de bonos del B.N.B. con fin de generar otros ingresos a través de los ingreses que pagan en forma mensual, bimestral, trimestral o semestral. Suponiendo que hasta el final del período ha transcurrido un semestre, de modo que, el B.N.B. adeuda intereses al inversionista y, éste -la empresa- tiene un interés devengado a cobrar, el que se registrará como sigue:

INTRESES A COBRAR 1.500,00

Bco. Nal. de Bolivia

INTERESES GANADOS 1.500,00

Por intereses sobre inversión en

bonos del B.N.B.

Análisis: La Empresa ha invertido el excedente de disponibilidad en la compra de bonos del B.N.B. con fin de generar otros ingresos a través de los ingreses que pagan en forma mensual, bimestral, trimestral o semestral. Suponiendo que hasta el final del período ha transcurrido un semestre, de modo que, el B.N.B. adeuda intereses al inversionista y, éste -la empresa- tiene un interés devengado a cobrar, el que se registrará como sigue:

INTRESES A COBRAR 1.500,00

Bco. Nal. de Bolivia

INTERESES GANADOS 1.500,00

Por intereses sobre inversión en

bonos del B.N.B.

Suscribirse a:

Entradas (Atom)