sábado, 18 de agosto de 2012

El coeficiente DELTA - IV

La elasticidad es una medida del apalancamiento obtenido con una opción.

En la figura 19 se observa la elasticidad de la opción del ejemplo anterior, dónde se

puede apreciar como, en el límite, los valores máximo y mínimo de la misma son,

respectivamente, infinito (opción profundamente out of the money) y cero (opción

profundamente in the money).

Con relación a la elasticidad surge el concepto de beta de la opción. Como

parece evidente, tiene mucho que ver con el famoso coeficiente de volatilidad

(ßeta) de las acciones, que medía la sensibilidad del rendimiento de una acción con

relación al rendimiento del mercado. Pues bien, la beta de la opción (es decir, la

sensibilidad del rendimiento de la opción con respecto al del mercado) es una

medida del riesgo y es igual a:

ßeta de la opción = ßeta de la acción x Elasticidad de la opción

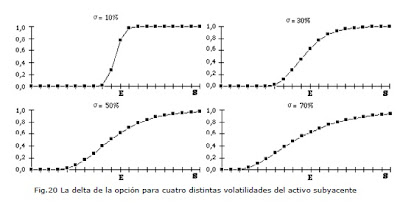

Por último, sólo nos queda decir que la delta crece conforme aumente la volatilidad

del activo subyacente si se encuentra en la zona out-of-the-money, decreciendo

en la in-the-money, tal y como se puede observar en la figura 20 en la

que aparece reflejada la misma gráfica de la figura 19 pero para cuatro diferentes

desviaciones típicas del activo subyacente.

Suscribirse a:

Enviar comentarios (Atom)

No hay comentarios:

Publicar un comentario