En la figura 1 se muestran ambas alternativas y es fácil darse cuenta de que

si el precio del apartamento dentro de un año (S*) es mayor que el precio de ejercicio

de la opción (X), da igual cuál sea la alternativa elegida pues transcurrido un

año el flujo de caja de ambas es el mismo, es decir, S* (420.000 euros en nuestro

ejemplo). Ahora bien, si el precio del apartamento se situase por debajo del precio

de ejercicio (un precio de 380.000 euros en nuestro caso), la alternativa "a" recibiría

un flujo de caja igual a S* (380.000 euros) mientras que la "b" lo tendría igual a X

(400.000 euros); por lo tanto, en éste caso se recibiría un mayor flujo con la alternativa

"b". Así, pues, parece lógico suponer que ésta última alternativa deberá tener

un valor, al menos, igual o superior al de la "a", puesto que los flujos de caja que

produce también son iguales o superiores

:

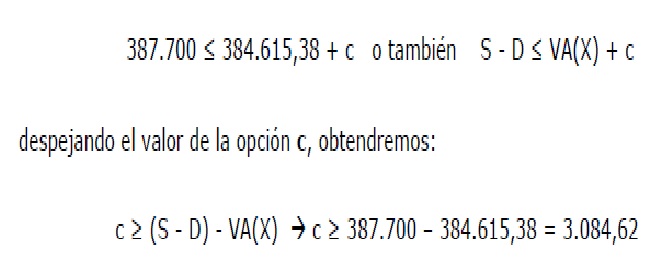

De esta manera, en nuestro ejemplo sabemos que la opción de adquirir el

apartamento deberá valer, como mínimo, 3.084,62 euros. A través de este ejemplo

hemos podido comprobar como el valor de una opción depende de una serie de factores

como son: el valor de mercado del activo, el precio de ejercicio, el tipo de interés,

el tiempo hasta el vencimiento, la volatilidad del activo subyacente y los dividendos

o intereses que proporcionará dicho activo. Dichos factores van a ser analizados

en el epígrafe siguiente.

No hay comentarios:

Publicar un comentario