Se establecerá como Principio III: “los valores de los diferentes componentes del

modelo CAPM, determinan un Costo de Oportunidad de Accionistas (Ke) muy

similar; aún si se toman promedios de periodos cortos o largos, pero

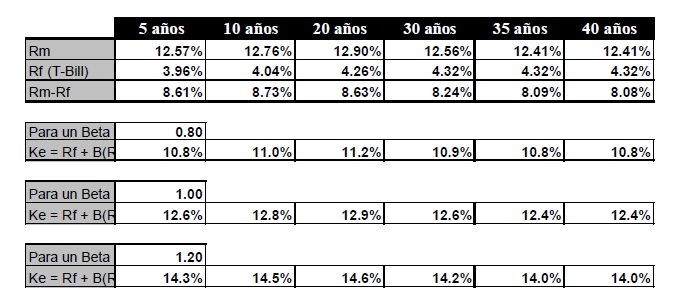

consistentemente en el largo plazo”. Esto se puede observar en el cuadro XXX donde se calculan los costos de oportunidad a diferentes niveles de betas y con los

promedios de los parámetros anteriormente señalados.

Como se puede observar en el Cuadro XXX, si se toman consistentemente en el

largo plazo los parámetros, por ejemplo a un Beta de 0.80 el Ke calculado varía

entre 10.8% y 11.2%; a un Beta de 1.00 el Ke calculado varía entre 12.4% y

12.9%; y a un Beta de 1.20 el Ke calculado varía entre 14.6% y 14.0%. Todos

estos valores son estadísticamente aceptables.

Si utilizamos el T-Bond como instrumento que mide la tasa libre de riesgo, los

resultados son similares. A diferentes niveles de Beta, las variaciones del Ke no

son significativas. Ver el cuadro XXX.

En los cuadros anteriores, XXX y XXX, se ha calculado las primas por riesgo

como la diferencia de los promedios finales del Retorno de Mercado y la Tasa

Libre de Riesgo (T-Bills o T-Bonds). Sin embargo, podría también calcularse a

partir de las diferencias entre el Retorno de Mercado y la Tasa Libre de Riesgo por cada período y luego encontrar los promedios de estas diferencias 10, los resultados

serán idénticos. Comparen los Retornos de Mercado de los Cuadros XXX y XXX,

XXX y XXX respectivamente

No hay comentarios:

Publicar un comentario