4. Aportes y retenciones a pagar, deudas por aportes patronales y laborales a las instituciones de seguridad social y al SNII.

5. Hipotecas a pagar, deudas por préstamos obtenidos con garantía hipotecario de un bien inmueble.

6. Impuestos a pagar, obligaciones tributarias pendientes de pago, etc.

miércoles, 31 de diciembre de 2014

martes, 30 de diciembre de 2014

Pasivo u obligaciones a terceros (II)

- Cuentas a pagar (a proveedores), deuda por compra de bienes a crédito con solo compromiso verbal de pago.

- Documentos a pagar, por deudas respaldadas con letras de cambio o pagarés.

- Sueldos y salarios a pagar, deudas por sueldos al personal de la empresa.

lunes, 29 de diciembre de 2014

Pasivo u obligaciones a terceros (I)

"Un pasivo e una obligación presente de la empresa, que proviene de hechos pasados y cuya liquidación se espera que produzca la salida de recursos generadores de beneficios económicos"

Dicho de otra manera, el pasivo es el conjunto de deudas y obligaciones hacia terceras personas pendientes de pago a una fecha determinada, que están a cargo de la empresa, las que deben estar expresadas en términos monetarios y de acuerdo al principio contable "Valuación al Costo"; la empresa que debe se denomina deudor, y la persona o empresa a quien se le debe se denomina acreedor. Entre las deudas u obligaciones mas comunes están las:

Dicho de otra manera, el pasivo es el conjunto de deudas y obligaciones hacia terceras personas pendientes de pago a una fecha determinada, que están a cargo de la empresa, las que deben estar expresadas en términos monetarios y de acuerdo al principio contable "Valuación al Costo"; la empresa que debe se denomina deudor, y la persona o empresa a quien se le debe se denomina acreedor. Entre las deudas u obligaciones mas comunes están las:

domingo, 28 de diciembre de 2014

sábado, 27 de diciembre de 2014

Activos o derechos: Inventario de material, Terrenos y Edificios

7. Inventario de material de reparación, corresponde a las existencias de materiales disponibles para utilizar en reparaciones.

8. Terrenos, valor del terreno sobre el cual están construidos las instalaciones de la empresa.

9. Edificios, valor de las construcciones que utiliza el negocio, etc.

8. Terrenos, valor del terreno sobre el cual están construidos las instalaciones de la empresa.

9. Edificios, valor de las construcciones que utiliza el negocio, etc.

viernes, 26 de diciembre de 2014

Activos o derechos: Inventario de mercaderias - Muebles y enseres

5. Inventario de mercaderías o "mercaderías", que corresponde al valor de las existencias de mercancías disponibles para la venta.

6. Muebles y enseres, se refiere al valor de las vitrinas, escritorios, máquinas de escribir, de calcular, mesas, sillas, etc. de uso de la empresa.

6. Muebles y enseres, se refiere al valor de las vitrinas, escritorios, máquinas de escribir, de calcular, mesas, sillas, etc. de uso de la empresa.

jueves, 25 de diciembre de 2014

Activos o derechos: Cuentas a cobrar - Documentos a Cobrar

3. Cuentas a Cobrar, son deudas por cobrar con solo compromiso verbal de pago.

4. Documentos a Cobrar (a clientes) son deudas pendientes de cobro respaldados con letras de cambio o pagarés.

4. Documentos a Cobrar (a clientes) son deudas pendientes de cobro respaldados con letras de cambio o pagarés.

miércoles, 24 de diciembre de 2014

Activos o derechos: Caja o efectivo - Bancos

- Caja o Efectivo, donde no sólo incluye los billetes y monedas, sino, los cheques recibidos como pago de clientes.

- Bancos, corresponde al efectivo en cuentas corrientes bancarias de libre disponibilidad.

martes, 23 de diciembre de 2014

Activos o derechos

"Un activo es un recurso bajo control de la empresa, que proviene de hechos pasados y del cual se espera que genere beneficios económicos futuros para la empresa"

Dicho de otra el activo es el conjunto de bienes, valores y derechos que posee en propiedad de la empresa, y dichos bienes tiene un valor económico expresado en términos monetarios y están determinados bajo el principio contable de "Valuación al Costo". Entre los bienes mas comunes que se consideran como activo estan:

Dicho de otra el activo es el conjunto de bienes, valores y derechos que posee en propiedad de la empresa, y dichos bienes tiene un valor económico expresado en términos monetarios y están determinados bajo el principio contable de "Valuación al Costo". Entre los bienes mas comunes que se consideran como activo estan:

lunes, 22 de diciembre de 2014

Elementos basicos

La contabilidad se basa en tres elementos fundamentales que son:

a) Activo o Derechos

b) Pasivo u Obligaciones con terceros

c) Capital o Patrimonio (obligaciones para con el propietario o socios)

a) Activo o Derechos

b) Pasivo u Obligaciones con terceros

c) Capital o Patrimonio (obligaciones para con el propietario o socios)

domingo, 21 de diciembre de 2014

sábado, 20 de diciembre de 2014

Poliza de exportación

La póliza de exportación es el documento mediante el cual se legaliza la salida del país de bienes de consumo o de capital y sirve para tramitar la salida de mercaderías de aduana para su embarque al exterior.

Debe contener los siguientes datos:

Debe contener los siguientes datos:

- No de la Póliza, origen: Aduana de, Agencia despachante y su No RUC

- Datos del exportador

- Datos de documentos

- Datos adicionales

- Marcas, No o carros, cantidad de bultos

- Descripción de la mercadería detallada

- Partida arancelaria

- Peso en kilos, peso contenido fino

- Cotización, valor oficial y % de regalías

- En el reverso contiene: Sección exportaciones, revisiones, administración y vistas, sección caja, liquidación pago de regalías, liquidación definitiva y firma del Agente Despachador.

viernes, 19 de diciembre de 2014

jueves, 18 de diciembre de 2014

Poliza de importación

La póliza de importación es el documento mediante el cual se legaliza la internación al país de bienes de consumo o de capital y sirve para solicitar el despacho de mercaderías de aduanas.

Entre los principales datos el Form. 133 contiene los siguientes:

Entre los principales datos el Form. 133 contiene los siguientes:

- Número de Póliza

- Nombres y apellido o razón social del importador

- Número de RUC del importador

- RAzón Social de la despachadora de Aduanas

- Número RUC del agente despachador de aduanas

- Descripción de la mercadería

- Constancia de pago del o los impuestos

- Embarque y documentos del proveedor

- Conceptos del valor hasta el valor CIF en Bolivianos

- Detalle de la importación

- CIF imponible

- Liquidación del GAC (Gravamen aduanero consolidado)

- Liquidación del impuesto y gravámenes

- Solicitud de pagos diferidos

- Constitución de las boletas de garantía.

- Determinación de la base imponible del IVA (Impuesto al valor agregado)

- Determinación de la base imponible del ICE (Impuesto al consumo específico)

- Lugar y Fecha de la declaración jurada.

- Resultados del aforo realizado por el vista y orden de extracción de las mercaderías

- Observaciones realizadas por la Dirección General de Aduanas.

miércoles, 17 de diciembre de 2014

martes, 16 de diciembre de 2014

lunes, 15 de diciembre de 2014

Contenido Conocimiento de embarque

La carta de porte o conocimiento de embarque debe contener los siguientes:

- Nombre del título-valor de que se trate

- Lugar y fecha de emisión o expedición

- La mención del derecho consignado en el conocimiento de embarque

- Lugar y fecha para el ejercicio del derecho.

domingo, 14 de diciembre de 2014

Caracter Conocimiento de embarque

Los transportadores que exploten rutas de transporte deben extender a los remitentes o cargadores la carta de porte o conocimiento de embarque, que tendrán el carácter de títulos representativos de las mercaderías objeto de transporte.

sábado, 13 de diciembre de 2014

Conocimiento de embarque

Es el documento mediante el cual una compañia transportadora, se compromete a transportar carga desde un punto de origen a otro de destino, entregando el objeto transportado en el mismo estado en que fue recibido, cumpliendo con el plazo estipulado y en el punto de destino. Por lo general, se utiliza este documento en las importaciones y exportaciones de bienes de capital y consumo.

viernes, 12 de diciembre de 2014

jueves, 11 de diciembre de 2014

Tarjetas de control fisico y valorado de la mercaderias

Es una tarjeta donde se controla el movimiento de las cantidades física y el costo de las existencias en mercaderias y/o materiales.

Usualmente este tipo de control permanente es efectuado por Departamento de Contabilidad en forma independiente del control físico que se mantiene en almacenes.

Usualmente este tipo de control permanente es efectuado por Departamento de Contabilidad en forma independiente del control físico que se mantiene en almacenes.

miércoles, 10 de diciembre de 2014

martes, 9 de diciembre de 2014

Tarjetas de Control Fisico

El control de existencias en unidades físicas se suele llevar en la propia bodega por medio de tarjetas o etiqueta, junto a los productos y/o mercaderías; en determinados casos no es aconsejable, pudiendo manejarse en tarjetas sueltas en almacenes o mediante un sistema computarizado.

lunes, 8 de diciembre de 2014

domingo, 7 de diciembre de 2014

Resumen de recepcion de mercaderias o materiales

El jefe de almacenes debe formular diariamente un resumen de recepción de mercaderías y/o materiales.

- Original al Depto. De Contabilidad adjunto las notas de remisión

- Copia al Depto. de Compras para su conocimiento

- Copia para el propio Depto. (almacenes)

sábado, 6 de diciembre de 2014

Nota de entrada al almacen

Es un documento que emite el departamento de almacenes como constancia de haber recibido a satisfacción los materiales o mercaderías enviadas por el Proveedor.

viernes, 5 de diciembre de 2014

Forma de llenado de la nota de Remision

- Fecha de despacho de mercadería al Cliente

- Nombre del Cliente

- Cantidad física de cada producto

- Unidad de medida del producto, Ejemplo: Unidad, Pza, Docenta, etc.

- Descripción del producto

- Precio unitario del producto

- El importe total del producto se determina multiplicando la cantidad por el precio unitario.

- La sumatoria total, importe que debe igualar con el valor total de la factura.

Los puntos 1 al 5 serán llenados en almacenes como respaldo de despachado los productos y, los puntos 6 al 8 por el encargado de facturación.

Informe de recepción

Cuando se reciben las mercaderías y/o materiales que fueron pedidos, el departamento de recepción los desempaca, verifica la cantidad, calidad y coteja la orden de compra con la nota de entrega o remisión del proveedor. Se inspecciona las mercancías y/o materiales para tener la seguridad de que no se encuentran dañados, y están de acuerdo con las especificaciones del pedido.

jueves, 4 de diciembre de 2014

miércoles, 3 de diciembre de 2014

Nota de remision o nota de entrega

Es un documento emitido por el vendedor, donde se detallan las mercaderias enviadas al comprador en atención a la nota de pedido u orden de compra sirviendo como justificante a éste, de lo que recibió y al proveedor como una constancia de que la mercadería fue recibida y aceptada por el cliente quién suele firmar y devolver la nota al vendedor o una copia de ella.

martes, 2 de diciembre de 2014

lunes, 1 de diciembre de 2014

Orden de Compra

Una orden de compra es una solicitud escrita al proveedor por determinadas mercancías y/o materiales a un precio convenido o de acuerdo a la oferta en la cotización. El pedidose realizará al proveedor que mejores prescios, calidad y condiciones otorgue, el número de este formulario es:

- Original al proveedor

- Copia para el archivo de almacenes

- Copia para el departamento de Recepción - luego debe llegar al almacén.

- Copia para el departamento de Recepción - retorna para el archivo del Departamento de compras.

domingo, 30 de noviembre de 2014

sábado, 29 de noviembre de 2014

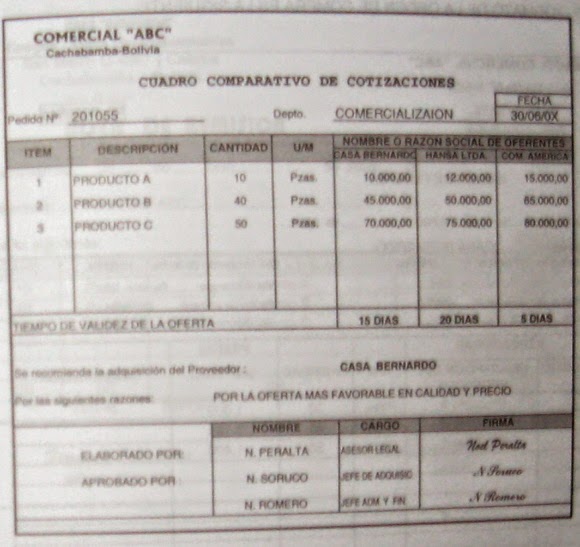

Cuadro comparativo

Una recibida las cotizaciones de los diferentes proveedores, usualmente se reúne la comisión calificadora y prepara el cuadro comparativo donde procede a la elección de la mejor oferta en cuanto a la calidad, precio y condiciones de pago, pasa a conocimiento al Jefe Administrativo Financiero o personal autorizado para el efecto para respectiva aprobación del mecionado cuadro y emite la orden compra.

viernes, 28 de noviembre de 2014

jueves, 27 de noviembre de 2014

Solicitud de cotizacion

Es un documento que el comerciante o productor emite solcitando a distintos proveedoreshacer conocer su oferta respecto al precio, calidad de mercaderías y/o materiales y condiciones de pago.

Una vez recibida la solicitud de compras, el departamento de adquisiciones verifica la necesidad y emite las solicitudes de cotizaciones a diferentes proveedores.

Una vez recibida la solicitud de compras, el departamento de adquisiciones verifica la necesidad y emite las solicitudes de cotizaciones a diferentes proveedores.

miércoles, 26 de noviembre de 2014

martes, 25 de noviembre de 2014

Solicitud de compra

Es una orden escrita, enviada generalmente por el Jefe de Almacenes y en coordinación con el Jefe de Ventas- comercial - y Producción -industrial- para informar al departamento de compras de la necesidad de mercaderías y/o materiales, de acuerdo al pedido de clientes y/o plan de producción.

Este formulario se utiliza cuando en almacenes no queda existencias de los productos solicitados o cuando éstos se encuentran en el punto mínimo para su respectiva reposición.

La solicitud de compra se debe preparar en tres ejemplares:

Este formulario se utiliza cuando en almacenes no queda existencias de los productos solicitados o cuando éstos se encuentran en el punto mínimo para su respectiva reposición.

La solicitud de compra se debe preparar en tres ejemplares:

- Original para el departamento de compras

- Copia para el departamento de Contabilidad

- Copia para el propio departamento (almacenes)

lunes, 24 de noviembre de 2014

domingo, 23 de noviembre de 2014

Nota de pedido o solicitud de Materiales y/o mercaderias

Es el requerimiento realizado por el departamento de producción, servicios y comercialización, debidamente aprobado por el Jefe de Producción y/o personal responsable para la extacción de materiales y suministros para el proceso de transformación, prestación de servicios o la venta.

La nota de pedido se debe preparar en tres ejemplares:

La nota de pedido se debe preparar en tres ejemplares:

- Original para el departamento de almacenes.

- Copia para el departamento de Contabilidad.

- Copia para el propio departamento (solicitante).

sábado, 22 de noviembre de 2014

Formularios para el control de existencias

En la administración y el control de existencias ya sea de mercaderías o materiales para la transformación en una industria se utilizan una seri de documentos que respaldan el manejo transparente de toas las transacciones, ese el pedido de mercaderías o materiales hasta el despacho de los mismos por el Encargo de Almacenes.

Para orientar al lector se incluye la gráfica de flujo e un sistema de compra de materiales y/o mercaderías.

Para orientar al lector se incluye la gráfica de flujo e un sistema de compra de materiales y/o mercaderías.

viernes, 21 de noviembre de 2014

jueves, 20 de noviembre de 2014

miércoles, 19 de noviembre de 2014

martes, 18 de noviembre de 2014

lunes, 17 de noviembre de 2014

domingo, 16 de noviembre de 2014

Usualmente las boletas de garantía son exigidas en los siguientes casos

a) Para construcción y servicios en general

b) En el concurso de una convocatoria a propuestas para aprovisionamiento de suministros y mercaderías en general.

c) Para desempeñar funciones de responsabilidad en una empresa.

b) En el concurso de una convocatoria a propuestas para aprovisionamiento de suministros y mercaderías en general.

c) Para desempeñar funciones de responsabilidad en una empresa.

sábado, 15 de noviembre de 2014

Contrato escrito y Contragarantías

El contrato de fianza constará por escrito y en cuyo documento se detallarán, además de los derechos y obligaciones de las partes, las contra garantías propuestas por el fiado o deudor.

viernes, 14 de noviembre de 2014

Fianza Bancaria

Por el contrato de fianza bancaria, un Banco o entidad de crédito debidamente autorizado, se comprometen a garantizar a una persona, frente al acreedor, el cumplimiento de las obligaciones contraídas por el fiado, en un contrato de obra, pago de derechos arancelarios, consecuencias judiciales o administrativas y otros.

jueves, 13 de noviembre de 2014

Boleta de Garantia

Es un documento por el cual un Banco o entidad de Crédito, debidamente autorizado, se compromete a garantizar a una persona frente al acreedor el cumplimiento de las obligaciones contraídas por él, hasta un monto de dinero determinado y un plazo convenido.

Independientemente del contrato de finaza, se extenderá por el Banco o entidad de crédito un certificado o boleta de garantía que contendrá, por lo menos, los siguientes datos:

Independientemente del contrato de finaza, se extenderá por el Banco o entidad de crédito un certificado o boleta de garantía que contendrá, por lo menos, los siguientes datos:

- Mención de fianza bancaria, inserta en su texto

- Nombre y domicilio de la entidad afianzadora

- Nombre o denominación de la persona, natural o jurídida, a cuyo favor se otorgue

- Nombre y demás datos que identifiquen al fiado o deudor,

- Mención de las obligaciones garantizadas, condiciones y circunstancias de la fianza

- Valor afianzado y plazo de vencimiento de la fianza

- Lugar y fecha de expedición y

- Firma autógrafa del representante de la entidad afianzadora.

miércoles, 12 de noviembre de 2014

martes, 11 de noviembre de 2014

lunes, 10 de noviembre de 2014

domingo, 9 de noviembre de 2014

El vale

Es el documento que una persona entrega a otra, comprometiéndose a pagar una cantidad de dinero a la vista o en echa previamente convenida. El vale solamente es canjeable, cuando se cumple el pago estipulado o, cuando se entregue a cambio otro tiepo de bien a satisfacción del beneficiario. El vale es un documento provisional que facilita la definición de una transacción futura que aún no se paga o se cobra el importe de la operación. Ejemplo: El Sr. Willy Antezana custodio de Caja Chica entrega Bs1.500,00 al Sr. Tito Villazón para que realice algunos trámites para la empresa, de modo que, el custodio para su control hace firmar el vale, que posteriormente será anulado a la presentación de los descargos documentarios.

sábado, 8 de noviembre de 2014

Nota de Credito o Abono

ES un documento contable que se emitepara comunicar al cliente que se abonó en su cuenta un importe a su favor por algún descuento, bonificación en ventas, devolución de mercaderías por no ajustarse a especificaciones del pedido, cobranzas realizadas, etc. Es un documento que respalda el registro contable en la empresa para acredictar la cuetna del cliente, y éste -cliente- debe debitar a proveedores en sus registros contables por el valor de la nota de crédito o abono.

Tanto las notas de débito y crédito deben ser habilitadas por la Dirección General de Impuestos Internos para que tenga validez legal.

Tanto las notas de débito y crédito deben ser habilitadas por la Dirección General de Impuestos Internos para que tenga validez legal.

viernes, 7 de noviembre de 2014

Nota de debito o cargo

ES un documento contable que se emite para comunicar al cliente que se cargó en su cuenta un importe por algún concepto que puede ser un reajuste del importe de mercaderías que le fueron enviadas, por algún gasto por cuenta del cliente, intereses y comisiones realizadas por su orden y por multas convenidas. Es un documento que respalda el registro contable en la empresa para debitar la cuenta del cliente, y éste - cliente- debe abonar a proveedores en sus registros contables por el valor de la nota de débito o cargo. Ver formato en la página No 69

jueves, 6 de noviembre de 2014

Notas de contabilidad

Las notas de contabilidad, según sea el objetivo que persiguen, muestran un aviso comercial respecto a determinada solicitud, entrega, o por efecto de alguna situación comercial como aumento y/o disminución de deudas. Estas notas pueden ser:

- Nota de Débito o Cargo

- Nota de Crédito o Abono

miércoles, 5 de noviembre de 2014

Factura -Práctica 3

1/10/0X, La Comercial "Gato Blanco" vende mercaderías al Sr. Marco Antonio PAredes Candia con RUC 1234568, según detalle: 200 pantalones a Bs320 cada una, blusas a Bs385 cada una, 140 camisas a Bs212 cada una y 40 pares de calzados a Bs243 cada una, al contado, según factura No R222H0035-001563.

martes, 4 de noviembre de 2014

Factura -Práctica 2

30/09/0X, La Comercial "Gato Blanco" vende mercaderías al Sr. Neydi Meza con RUC 2348090, según detalle: 150 blusas a Bs550 cada una, 240 camisas a Bs180 cada una y 24 pares de calzados a Bs290 cada una, al contado, según factura No R222H0035 - 001562

lunes, 3 de noviembre de 2014

Factura -Práctica 1

Con los siguientes datos emita las facturas correspondientes:

25/09/0X, La comercial "Gato Blanco" vende mercaderías al Sr. Juan Manuel Coronel con RUC 456753, según detalle: 350 blusas a Bs350 cada una, 200 pantalones a Bs250 cada una y 230 corbatas a Bs110 cada una, al contado, según factura No R222H0035-001561

25/09/0X, La comercial "Gato Blanco" vende mercaderías al Sr. Juan Manuel Coronel con RUC 456753, según detalle: 350 blusas a Bs350 cada una, 200 pantalones a Bs250 cada una y 230 corbatas a Bs110 cada una, al contado, según factura No R222H0035-001561

domingo, 2 de noviembre de 2014

Datos que debe contener una factura

- Rótulo Comercial: Comercial " Gato Blanco" Razón Social o nombre del contribuyente: José María Blanco R. Dirección: San Martin O-0987.

- Número de RUC

- Número de factura correlativo

- Número de orden del Form No 300

- Lugar y fecha de emisión de la factura

- Razón Social o nombre del comprador y su RUC

- Detalle de la transacción: Cantidad, unidad de medida, descripción del artículo, precio unitario y el importe total de la factura.

- Total importe en numeral

- Total del importe en literal

- Pie de imprenta

- destino de la factura

sábado, 1 de noviembre de 2014

Facturas -Otras distritales

En las oficinas Distritales donde aún no se ha habilitado el SIRAT para estos trámites, el procedimiento es el siguiente:

- Recabar de una imprenta autorizada los formularios 300 y 309 llenándolos junto con el propietario o responsable de la imprenta.

- Presentarlos en las oficinas de Habilitación de Notas Fiscales donde efectuarán la dosificación, otorgándole un alfanumérico, el número correlativo y la cantidad de talonarios a imprimirse (datos anotados en el reverso del Form.300).

- Estos datos deben figurar en las facturas impresas.

viernes, 31 de octubre de 2014

Facturas casos especiales

Ticket de máquinas registradoras

Recabar los formularios 3347-1 y 3349-1 y con un memorial, solicitar la autorización de uso de máquina registradora. Los rollos de estas máquinas deben contener en el anverso todos los datos del contribuyente.Facturas computarizadas

Para emitir facturas usando medios computarizados, el contribuyente presentará los formularios 3347-1 y 3349-1, además de un memorial solcitando autorización a la Dirección Distrital.

jueves, 30 de octubre de 2014

Habilitacion de FActuras

En las Direcciones Distritales donde se halla implementado completamente el SIRAT debe proceder a la habilitación de facturas de la siguiente maner:

- Recabar de la Unidad de Operaciones Tributarias de la Dirección Distrital del SI el formulario 3347-1 presentado su certificado de inscripción al RUC y fotocopias de l aúltima factura emitida, carnet de identidad del contribuyente y del certificado de dosificación anterior.

- El funcionario del SI igresa la información al sistema imprime dos ejemplares del formulario 3347-1 y tres del de dosificación, con los cuales puede procederse a su edición.

miércoles, 29 de octubre de 2014

La Factura

La factura, es el documento o constancia escrita, que otorga un vendedor al comprador por la venta de bienes y servicios, con detalle de los bienes y servicios vendidos, precios y condiciones.

La factura representa para el adquiriente la prueba de propiedad de los efectos comprados; desde el punto de vista contable permite registrar en los libros el motivo del ingreso efectivo o la constancia de una cuenta a cobrar para el vendedor; y causa de un desembolso de efectivo y/o checque o el importe que respalda al nacimiento de una obligación (pasivo), para el comprador, asimismo, se utiliza para fines estadisticos y para el desarrollo del movimiento de las mercaderías y cuentas a cobrar.

En nuestro medio la factura debe reunir una serie de requisitos para tener la validez legal.

La factura representa para el adquiriente la prueba de propiedad de los efectos comprados; desde el punto de vista contable permite registrar en los libros el motivo del ingreso efectivo o la constancia de una cuenta a cobrar para el vendedor; y causa de un desembolso de efectivo y/o checque o el importe que respalda al nacimiento de una obligación (pasivo), para el comprador, asimismo, se utiliza para fines estadisticos y para el desarrollo del movimiento de las mercaderías y cuentas a cobrar.

En nuestro medio la factura debe reunir una serie de requisitos para tener la validez legal.

martes, 28 de octubre de 2014

REcibo de depósito en custodia

Es el documento que el Banco o Depositario otorga como constancia de haber recibido valores, joyas, documentos y otros, las que serán devueltas al término del tiempo establecido previo pago de una comisión.

lunes, 27 de octubre de 2014

Recibo de depósitos en Garantía

Es un documento que emite el Banco como consecuencia de haber recibido valores, títulos de propiedad, etc. Como garantía de un préstamo otorgado; de modo que, la devolución se efectuará una vez satisfecha (pagado) la deuda tanto en el capital como intereses devengados hasta la fecha de vencimiento.

domingo, 26 de octubre de 2014

Recibo de depósito a plazo fijo en moneda nacional o extranjera

Es también emitido por el Banco donde se especifica el plazo del depósito que puede ser 30, 60 90, 180, 360, etc. días y la tasa de interés que reconoce el Banco. En este tipo de depósitos la entidad financiera ofrece a mayor plazo mayor tasa de interés. El depósito usualmente es devuelto a la fecha de vencimiento, capital más intereses.

sábado, 25 de octubre de 2014

Practica III Recibo de depósito en cuenta corriente

20.10.0X, La empresa comercial "ABC" deposita en cuenta corriente No 300-0056087 del Banco Nacional de Bolivia Bs5.500 en efectivo y en cheques del mismo Nrs. 00435, 006532, 00895 por Bs2.350, Bs2.348 y Bs8.543

viernes, 24 de octubre de 2014

Practica II Recibo de depósito en cuenta corriente

30.09.0X La empresa comercial "ABC" deposita en cuenta corriente No 300-0056087 del Banco Nacional de Bolivia Bs65.500 en efectivo y un cheque del mismo No 002367 por Bs12.350

lunes, 13 de octubre de 2014

La Cuenta (I)

REgistro formal de un tipo particular de transacción expresada en dinero u otra unidad de medida y que se lleva en libro mayor.

La cuenta, es una clasificación metódica y ordenada de operaciones similares bajo un título común y apropiado, donde se registran los cargo y abonos de dicho título. Es decir, que a medida que se van sucediendo las operaciones, se las clasifica de acuerdo al efecto / causa en los elementos de la ecuación fundamental o de balance, y a objeto de reconocer una clasificación dada, se les va asignando un título genérico.

En contabilidad, por lo general, se utiliza una "T" de cuenta para esquematizar las cuentas componentes de un registro "mayor", por esta razón es muy frecuente al momento de aprender contabilidad elemental, confundir el término cuenta con la "T" de una cuenta.

Con esto se pretende explicar, que cuenta es el título genérico que se asigna como consecuencia de los hechos mercantiles a aquellas transacciones de características similares, así por ejemplo, para el control del movimiento del efectivo en poder del empresario tanto por recepción como los desembolsos de dinero se utilizará la cuenta "CAJA", para el movimiento y control de depósitos (efectivo y cheques) en cuenta corriente y el giro de cheque contra esa cuenta se utilizará la cuenta "BANCOS", etc.

La cuenta, es una clasificación metódica y ordenada de operaciones similares bajo un título común y apropiado, donde se registran los cargo y abonos de dicho título. Es decir, que a medida que se van sucediendo las operaciones, se las clasifica de acuerdo al efecto / causa en los elementos de la ecuación fundamental o de balance, y a objeto de reconocer una clasificación dada, se les va asignando un título genérico.

En contabilidad, por lo general, se utiliza una "T" de cuenta para esquematizar las cuentas componentes de un registro "mayor", por esta razón es muy frecuente al momento de aprender contabilidad elemental, confundir el término cuenta con la "T" de una cuenta.

Con esto se pretende explicar, que cuenta es el título genérico que se asigna como consecuencia de los hechos mercantiles a aquellas transacciones de características similares, así por ejemplo, para el control del movimiento del efectivo en poder del empresario tanto por recepción como los desembolsos de dinero se utilizará la cuenta "CAJA", para el movimiento y control de depósitos (efectivo y cheques) en cuenta corriente y el giro de cheque contra esa cuenta se utilizará la cuenta "BANCOS", etc.

sábado, 11 de octubre de 2014

Práctica 3 Balance General (I)

Los hechos contables acontecidos en el mes de operaciones de la "Reparadora de Radios y Videos" del Sr. Ramiro Ergueta son los siguieentes:

Para la apertura del negocio invirtió Bs25.000 como capital propio, de acuerdo al inventario de bienes, valores y obligaciones que se detallan a continuación:

Efectivo en moneda nacional en diferentes cortes Bs15.000

Inventario de muebles y enseres: Bs5.000

Dos mesas metálicas Bs3.000

4 sillas metálicas Bs 600

Dos vitrinas metálicas Bs1.400

Materiales de reparación valuado en Bs5.000

Deuda de compromiso verbal de pago por

compras de muebles a "Mueblería Ríos" Bs5.000

Herramientas Bs5.000

a) VAriaciones en el patrimonio neto

b) Variaciones en la ecuación del Balance

Para la apertura del negocio invirtió Bs25.000 como capital propio, de acuerdo al inventario de bienes, valores y obligaciones que se detallan a continuación:

Efectivo en moneda nacional en diferentes cortes Bs15.000

Inventario de muebles y enseres: Bs5.000

Dos mesas metálicas Bs3.000

4 sillas metálicas Bs 600

Dos vitrinas metálicas Bs1.400

Materiales de reparación valuado en Bs5.000

Deuda de compromiso verbal de pago por

compras de muebles a "Mueblería Ríos" Bs5.000

Herramientas Bs5.000

- Paga alquiler del mes en forma adelantada Bs1.000 en efectivo

- Los gastos de apertura del negocio fueron pagados en efectivo Bs300, por la ontención de RUC, padrón municipal y otros.

- El costo de impresión de talonarios de facturas fue pagado en efectivo Bs400 según factura No5643

- Por atención a clientes percibe ingresos por Bs4.000 en efectivo, según facturas del No 001 al 0015

- El costo del materiales de reparación consumido en la semana fue de Bs800

- Para un mejor un control y seguridad del efectivo apertura una cuenta corriente en el Banco Nacional de Bolivia con un depósito inicial de Bs17.000

- El Banco hace llegar una NOTA de DEBITO en cuenta corriente por el costode la chequera por Bs 200

- Paga el 50% de la deuda a "Mueblería Ríos" con cheque No 0501 del BNB

- Compra materiales de reparación para almacenar por Bs2.000 según factura No342, el importe fue pagado con un cheque certificado del B.N.B.

- Los ingresos de la semana fueron como sigue: Al contado Bs3.000; A Credito Bs2.000; Con Letras Bs4.015(1); Total Bs9.015 según libro de ventas y facturas Nor 0.16 al 34. (1) corresponde a la letra de cambio No 987 aceptado por Sr. Ronald Canelas.

- El costo material de reparaciones consumido durante la semana fue de Bs1.900

- Se depositó en cuenta corriente del Banco Bs3.000

- Los clientes con compromiso verbal de pago, cubren su deuda Bs1.300 con cheques del Banco Nacional de Bolivia.

- El dueño de la empresa de servicios retira fondos para gastos personales por Bs2.500 según cheque No502

- Al vencimiento de la letra de cambio No 00987 paga su deuda el cliente Sr. Ronald Canelas (T-10) dólares norteamericanos $us 535, equivalente a Bs4.015(T.C. Bs7,50).

Se requiere

a) VAriaciones en el patrimonio neto

b) Variaciones en la ecuación del Balance

viernes, 10 de octubre de 2014

Práctica 1 Balance General (III)

6. Vende mercaderías por un valor de Bs12.000 al Sr. Antonio Banderas según factura No 4545, al contado. El costo de mercaderías fue de Bs6.000 (salida de almacences).

Antes de presentar los cambios en la ecuación del patrimonio, es necesario determinar la utilidad o pérdida por la venta de la mercadería.

Valor de la venta Bs.

menos: Costo de mercaderías Bs.

Utilidad en venta de mercaderías Bs.

7. Paga el alquiler de la tienda Bs1.500 en efectivo según recibo oficial No 6543.

8. Paga sueldos al vendedor Bs800 en efectivo.

9. El propietario Sr. Gonzalo Padilla retira fondos para cubrir gastos personales por Bs2.000

10. Compra dólares $us 1.000 a Bs7,50 cada dólar con efectivo en moneda nacional.

Ahora bien, analizando las variaciones a través de la Ecuación del Balance, donde las sumas totales tanto del activo como del pasivo y capital deben mantener la igualdad después de cada transacción comercial:

Antes de presentar los cambios en la ecuación del patrimonio, es necesario determinar la utilidad o pérdida por la venta de la mercadería.

Valor de la venta Bs.

menos: Costo de mercaderías Bs.

Utilidad en venta de mercaderías Bs.

7. Paga el alquiler de la tienda Bs1.500 en efectivo según recibo oficial No 6543.

8. Paga sueldos al vendedor Bs800 en efectivo.

9. El propietario Sr. Gonzalo Padilla retira fondos para cubrir gastos personales por Bs2.000

10. Compra dólares $us 1.000 a Bs7,50 cada dólar con efectivo en moneda nacional.

Ahora bien, analizando las variaciones a través de la Ecuación del Balance, donde las sumas totales tanto del activo como del pasivo y capital deben mantener la igualdad después de cada transacción comercial:

jueves, 9 de octubre de 2014

Práctica 1 Balance General (I)

El 1o de Abril de 200X, la Comercial "El Porvenir" del Sr. Gonzalo Padilla inicia sus actividades con los siguientes valores:

Efectivo en moneda nacional Bs 40.000

Un bien inmueble valuado en Bs. 10.000

Varios mobiliarios Bs. 2.000

Hipoteca a pagar (deuda a favor del BNB con garantía hipotecaria) Bs 5.000

Como es el inicio de actividades todos los rubros entregados bajo inventario aumentan

Efectivo en moneda nacional Bs 40.000

Un bien inmueble valuado en Bs. 10.000

Varios mobiliarios Bs. 2.000

Hipoteca a pagar (deuda a favor del BNB con garantía hipotecaria) Bs 5.000

Como es el inicio de actividades todos los rubros entregados bajo inventario aumentan

miércoles, 8 de octubre de 2014

Pago de Gastos (II)

El propietario Sr. Pedro Chavez retira fondos para cubrir gastos personales por Bs1.000

Analisis.

- Los activo "Caja" disminuye en Bs. 1000, porque la empresa ahora tiene menos dinero.

- El "Capital o Patrimonio Neto" de la empresa disminuye en Bs1.000, puesto que la inversión del propietario disminuyó.

martes, 7 de octubre de 2014

Ingresos (II)

SE paga en efectivo el alquiler de la tienda Bs1.000 en efectivo según recibo oficial de alquileres.

Analisis:

- Los activo "Caja" disminuye en Bs1.000, porque después del pago la empresa posee menos efectivo disponible.

- El "Capital o Patrimonio Neto" de la empresa disminuye en Bs.1.000, puesto que la empresa ha incurrido en gastos operacionales.

lunes, 6 de octubre de 2014

Aumento de inversión del propietario o socio (II)

Vende mercancías por un valor de Bs9.000 al Sr. Antonio Barrancos según factura No 4567, al contado. El costo de mercaderías fue de Bs5.000 (salida de almacenes). Antes de presentar los cambios en la ecuación del patrimonio, es necesario determinar la utilidad o pérdida por la venta de mercaderías.

Valor de la venta Bs9.000

menos: Costo de mercarderías Bs5.000

Utilidad en venta de mercaderías Bs4.000

Valor de la venta Bs9.000

menos: Costo de mercarderías Bs5.000

Utilidad en venta de mercaderías Bs4.000

Analisis:

- El activo "Caja" aumenta en Bs9.000, por el pago recibido de cliente la empresa posee más dinero.

- El activo "Inventario de Mercaderías" disminuye en Bs5.000 por la salida de productos del almacén al costo, por tanto, la empresa ahora tiene menos existencias en mercancías.

- El "Capital o Patrimonio Neto" de la empresa aumenta en Bs4.000 por la utilidad obtenida en la venta de mercaderías.

sábado, 4 de octubre de 2014

Pago de obligaciones (pasivo) (II)

A continuación, se considerarán las cuatro operaciones modificativas:

5. El propietario Sr. Pedro Chávez, realiza un aporte adicional de capital Bs5.000 de la siguiente manera:

Efectivo en Moneda nacional Bs2.000

En mercaderías Bs3.000

5. El propietario Sr. Pedro Chávez, realiza un aporte adicional de capital Bs5.000 de la siguiente manera:

Efectivo en Moneda nacional Bs2.000

En mercaderías Bs3.000

Analisis

- Los activos "Caja" e "Inventario de Mercaderías" aumentan en Bs2.000 y Bs3.000 respectivamente, porque la empresa ahora dispone de más dinero y mercaderías.

- El "Capital o Patrimonio Neto" de la empresa aumenta en Bs5.000 por la inversión adicional realizada por el propietario Sr. Pedro Chávez.

viernes, 3 de octubre de 2014

Compra de activos a crédito (II)

Se paga la deuda con compromiso verbal de pago a "Mueblería Vallejo" Bs1.000 en efectivo

Analisis

- El activo "Caja" o efectivo disminuye en Bs1.000, porque la empresa ahora tiene menos dinero en efectivo.

- El pasivo "Cuentas a pagar" disminuye en Bs1.000, puesto que la empresa debe ahora menos dinero a sus acreedores

jueves, 2 de octubre de 2014

Cambio de un pasivo por otro, (II)

Adquiere mercaderías por un valor de Bs6.000 según factura No 9876 de la Empresa industrial "La transformadora", a crédito a 45 días plazo.

Analisis

- El activo "Inventario de Mercaderías" o "Mercaderías" aumenta en Bs6.000, porque la empresa posee ahora mas mercaderías en almacenes.

- El pasivo "Cuentas a pagar" aumenta en Bs6.000, puesto que la empresa debe ahora más dinero a sus acreedores.

miércoles, 1 de octubre de 2014

Regla general para el inicio de actividades (III)

El Sr. Pedro Chávez para garantizar su deuda de Bs2.000 (inicial) acepta una letra de cambio por Bs1.000 a 90 días vista.

Analisis:

- El pasivo "Documentos a Pagar" amenta en Bs1.000, por la deuda con respaldo de una letra de cambio, la que debe ser pagado a la fecha de vencimiento.

- El pasivo "Cuentas a pagar" disminuye en Bs1.000, porque después del cambio de la deuda por un documento, tiene menos deudas con compromiso verbal de pago.

martes, 30 de septiembre de 2014

Regla general para el inicio de actividades (I)

- Si la empresa inicia sus actividades sin deudas con terceros (pasivo), dos elementos de la ecuación contable: activo y capital (o patrimonio) serán afectados, aumentando ambos.

- Si la empresa inicia actividades con deudas hacia terceros, los tres elementos de la ecuación contable: activo, pasivo y capital o patrimonio serán afectados, aumentando.

lunes, 29 de septiembre de 2014

Hechos contables (II)

Si, la ecuación contable y del patrimonio neto cambiamos su forma de presentación, no modifica en lo absoluto sus componentes, como sigue:

Para analizar algunos hechos contables, se plantea un ejemplo hipotético para reflejar las variaciones.

Para analizar algunos hechos contables, se plantea un ejemplo hipotético para reflejar las variaciones.

domingo, 28 de septiembre de 2014

Hechos Contables permutativos

Son hechos permutativos, aquellos que debido a la naturaleza de al transacción, no modifican en lo absoluto el capital inicial.

sábado, 27 de septiembre de 2014

Practica I Recibo de depósito en cuenta corriente

24.06.0X, La empresa comercial "Gato Blanco" deposita en cuenta corriente No 300-00690785 del Banco Nacional de Bolivia Bs45.000 en efectivo y un cheque del mismo No 008765 por Bs10.000

viernes, 26 de septiembre de 2014

Recibo de depósito en cuenta corriente

Es un documento que firma y sella una entidad financiera (Banco), como constancia de haber recibido una determinada cantidad de dinero en moneda nacional o extranjera para abonar en cuenta corriente de la empresa; estos fondos son de libre disponibilidad del depositante, quien puede retirar de forma parcial o total mediante el giro de cheques.

jueves, 25 de septiembre de 2014

Recibo de Alquiler

EStos deben ser extendidos en forma obligatoria por el dueño de casa, por el dinero que recibe del inquilino.

El propietario del bien inmueble debe registrarse en el Registro Unico de Contribuyentes (RUC) en orma obligatoria de acuerdo a disposiciones tributarias en vigencia; el recibo oficial de alquileres puede ser adquirido en las oficina del servicio de Impuestos o mandar imprimir facturas.

El recibo de alquiler es equivalente a la factura, por tanto, genera el impuesto al valor agregado (IVA) e Impuesto a las transacciones.

El propietario del bien inmueble debe registrarse en el Registro Unico de Contribuyentes (RUC) en orma obligatoria de acuerdo a disposiciones tributarias en vigencia; el recibo oficial de alquileres puede ser adquirido en las oficina del servicio de Impuestos o mandar imprimir facturas.

El recibo de alquiler es equivalente a la factura, por tanto, genera el impuesto al valor agregado (IVA) e Impuesto a las transacciones.

miércoles, 24 de septiembre de 2014

Practica II: Recibo de caja egresoContabilidad Editar | Vista previa | Eliminar

24.06.0X Se otorga un anticipo de sueldos al empleado Sr. Roberto Corzo Bs3.000 correspondiente al mes de junio, el importe es pagado con efectivo, como documento respaldatorio del desembolso se emite el Recibo de Caja Egreso No 004569

martes, 23 de septiembre de 2014

Practica I: Recibo de caja egreso

17.06.0X, Se paga a Casa Bernardo por adquisición de mercaderías por un valor de Bs30.000 según factura No U6RB9W6023 - 000456 y se emite el Recibo de Caja Egreso No 004568

lunes, 22 de septiembre de 2014

Recibo de caja egreso

Es un documento que respalda el desembolso de efectivo por compra de bienes y servicios al contado y/o pago deudas de la empresa.

Ejemplo:

30.11.0X, Se paga en efectivo a Juan Carlos Butrón B. la suma de Bs40.000 cuyo valor corresponde a la factura No Q222H0045 - 00567 por adquisición de mercaderías.

Ejemplo:

30.11.0X, Se paga en efectivo a Juan Carlos Butrón B. la suma de Bs40.000 cuyo valor corresponde a la factura No Q222H0045 - 00567 por adquisición de mercaderías.

miércoles, 17 de septiembre de 2014

Practicas de Recibos (III)

29.06.0X La Sra. Dolores de Barriga adquiere varios productos y paga con cheque No 004346 c/o BNB el valor total dela factura No 1W6ZHE2017-00590 por Bs14.345 y la ferretería emite el REcibo de Caja Ingreso No 00677

martes, 16 de septiembre de 2014

Practicas de Recibos (II)

27.05.0X El Sr. Rodolfo Oporto compra varios productos y paga en efectivo el valor total de la factura No 1W6ZHE2017 - 00579 por $us 5.500 y la ferretería emite el REcibo de Caja Ingreso No 00676.

lunes, 15 de septiembre de 2014

Practicas de Recibos (I)

Suponiendo que las transacciones corresponden a la Ferreteria "El Chavo" S.R.L.

Emita el recibo correspondiente con los datos precedentes.

Los recibos deben se prenumerados y deben emitirse respetando la correlatividad de los mismo.

La emisión se efectúa de la siguiente manera:

Practica No 1

17.05.0X El Sr. Conrado Villarroel paga con cheque No 00876 del Banco Nacional de Bolivia, el valor total de la factura No. 1W6ZHE2017- 00568 por Bs25.000 y la ferretería emite el Recibo de Caja de Ingreso No 00675Emita el recibo correspondiente con los datos precedentes.

Los recibos deben se prenumerados y deben emitirse respetando la correlatividad de los mismo.

La emisión se efectúa de la siguiente manera:

- Importe en numeral, en Bolivianos o en Dólares

- Nombre de quién se recibe el efectivo o cheque

- Importe en literal, tachando lo que no corresponde

- Una breve descripción del pago

- No del Cheque y el Banco

- Lugar y Fecha de Emisión

- Firma el CAjero(a) en señal de haber recibido conforme

domingo, 14 de septiembre de 2014

Recibo de caja ingreso

Es un documento que se emiten para respaldar la recepción de efectivo o cheque por ventas al contado, cobranzas a clientes y otros deudores.

Ejemplo: 30.11.0X, La Ferretería "El Clavo" S.R.L. recibe de su cliente Sr. RAmiro Barrancos Ergueta por Bs50.000 como pago a la factura No 1W6ZHE2017 - 00567, en efectivo. Ver el formato y llenado de un recibo de caja ingreso en los anteriores ejemplos.

Ejemplo: 30.11.0X, La Ferretería "El Clavo" S.R.L. recibe de su cliente Sr. RAmiro Barrancos Ergueta por Bs50.000 como pago a la factura No 1W6ZHE2017 - 00567, en efectivo. Ver el formato y llenado de un recibo de caja ingreso en los anteriores ejemplos.

sábado, 13 de septiembre de 2014

El recibo

El recibo, es un documento que una persona emite en favor de otra en razón de haber "recibido" una cierta cantidad de dinero, mercadería o efectos comerciales, especificando la fecha de giro y el motivo. Existen varios tipos de recibos, entre las más importantes tenemos los recibos de:

- Caja Ingreso

- Caja Egreso

- Alquiler (equivalente a factura)

- Depósito en cuenta corriente

- Depósitos en garantía

- Depósito en custodia

- Depósito a plazo fijo

- Depósito judicial

viernes, 12 de septiembre de 2014

Negociación de cheques viajeros

El beneficiario de un cheque viajero deberá formar al recibirlo, y nuevamente al negociarlo en presencia del que pague, en el espacio del título al efecto destinado. El que pague o reciba el cheque debe verificar la autenticidad de la firma del tenedor, cotejándola con la firma puesta ante el Banco girador.

jueves, 11 de septiembre de 2014

Cheque viajero (Traveller check)

Es un cheque expedido por los bancos a su propio cargo y pagaderos generalmente en las cajas de todas sus sucursales y en las de los demás bancos, que sean corresponsales suyos. Sirve para evitar los inconvenientes de llevar dinero efectivo en los viajes. Su principal caracteristica consiste en que solamente el comprador puede utilizarlos, por lo que, al adquirirlos, ha de firmarlos, lo mismo que al pagar con ellos.

Formato de un cheque de viajero

miércoles, 10 de septiembre de 2014

Cheque de Caja

CHEQUE DE CAJA, sólo los Bancos pueden expedir "cheques de caja", que no son negociables, a cargo de sus propias dependencias, los mismos que serán a favor de persona determinada. EStos cheques pueden ser depositados en cuenta bancaria.

martes, 9 de septiembre de 2014

Cheque de Gerencia

Son cheques emitidos por un Banco a su propio cargo, para ser cobrados en la misma localidad o en otra distinta, dentro el país, vendibles a quien lo solcite previo pago de su valor nominal, más una pequeña comisión.

lunes, 8 de septiembre de 2014

Cheque cruzado especial

Si entre las líneas del cruzamiento aparace el nombre del Banco que debe cobrar, el cruzamiento será especial y el cheque sólo podrá ser cobrado por ese Banco. Será general si, entre líneas, no aparece el nombre de un Banco.

En este caso, el cheque podrá ser cobrado por cualquier Banco.

En este caso, el cheque podrá ser cobrado por cualquier Banco.

domingo, 7 de septiembre de 2014

sábado, 6 de septiembre de 2014

Cheque Cruzado

Es aquel en que el librador o cualquier tenedor legal, traza, en su anverso, dos líneas transversales paralelas entre las cuales se escrible las palabras "yCía." o el nombre del Banco al que únicamente podrá ser pagado. En caso de robo o extravío del cheque, éste no puede ser cobrado por quien lo robo o encontró. Usualmente, el cheque cruzado se deposita en cuenta corriente bancaria o caja de ahorro del beneficiario.

viernes, 5 de septiembre de 2014

Cheque - Responsabilidad de la certificación

Es responsable el Banco girado frente al tenedor, de que durante el plazo de presentación el cheque será pagado a su presentación oportuna.

jueves, 4 de septiembre de 2014

Cheque - Certificado

Es el cheque donde el Banco certifica que el cuentacorrentista tiene fondos suficientes en la cuenta para girar contra ella. El Banco al certificar, debita inmediatamente en su cuenta el valor nominal del cheque. Usualmente la certificación se realiza en el reverso del cheque, la que es firmada por un funcionario del Banco, en forma gratuita; indica que el pago del cheque está garantizado a la presentación del mismo. Las expresiones "certificado" "visado", "visto bueno" u otra equivalente, suscritas por el Banco, se tendrán por certificación. El formato de la certificación es como sigue:

miércoles, 3 de septiembre de 2014

Cheque - Protesto

Es la constancia puesta por el Banco en el cheque de haber sido presentado en tiempo y no pagado total o parcialmente, surte efecto de protesto. La constancia se anotará en el mismo cheque o en hojas adheridas a él, señalando los motivos de la negativa del pago, la fecha y hora de presentación.

martes, 2 de septiembre de 2014

Cheque - Responsabilidad del girador

El girador es responsable del pago de cheque. Toda cláusula que lo exima de esta responsabilidad, se tendrá por no escrita.

lunes, 1 de septiembre de 2014

Cheque - Limitación de negociabilidad

El girador o cualquier tenedor puede limitar la negociabilidad del cheque estampado en el mismo la expresión "no negociable" o "instransferible" en cuyo caso estos cheques ylos no negociables por disposición de la Ley, sólo puedenser endosados para su cobro a un Banco.

domingo, 31 de agosto de 2014

sábado, 30 de agosto de 2014

Cheque - Termino para la presentación

Los cheques deben presentarse para su pago:

- Dentro de los treinta (30) días corridos a partir de su fecha, si fuera expedidos en el territorio nacional; Pasado este plazo puede ser revalidado por el girador, y a partir de éste tiene vigencia por otros 30 dáis calendario.

- Dentro de tres meses, si fueran expedidos en el exterior para su pago en el territorio nacional.

viernes, 29 de agosto de 2014

Rechazo de cheque por el banco

El girado, el Banco, debe rechazar el pago de un cheque enlos siguientes casos:

- Cuando no hubieran fondos disponibles en la cuenta o no hubiera autorizado expresamente al cuentacorrentista para girar cheques en virtud de la concesión de un crédito.

- Si el cheque estuviera tachado, borrado, interlineado o alterado en cualquiera de sus enunciaciones o si mediara cualquier circunstancia que hicier dudosa su autenticidad.

- Cuando el girador o el beneficiario del cheque notifiquen oportunamente y por escrito al Banco, bajo su responsabilidad, que no se pague el cheque por haber mediado violencia al girarlo, al transmitirlo o por haber sido sustraído o extraviado bajo protesta de cumplir con las formalidades.

- Cuando tuviera conocimiento de la muerte o declaración de incapacidad del girador y el cheque llevase fecha posterior a esos hechos.

- Desde su notificación por autoridad judicial competente o tuviera noticia cierta de la declaración de quiebra, concurso de acreedores o cesación de pagos del girador,

- Que la firma del cheque no coincida con el registro de firmas del Banco.

jueves, 28 de agosto de 2014

miércoles, 27 de agosto de 2014

martes, 26 de agosto de 2014

El Cheque - Modalidades de Giro

El cheque se puede girar:

- Al portador, y

- Nominativa, o sea, a la orden de una persona natural o jurídica.

- Ver formato de un cheque nominativos en la pagina siguiente

- El formato de un cheque al portador, es como sigue:

Suscribirse a:

Comentarios (Atom)