domingo, 30 de noviembre de 2014

sábado, 29 de noviembre de 2014

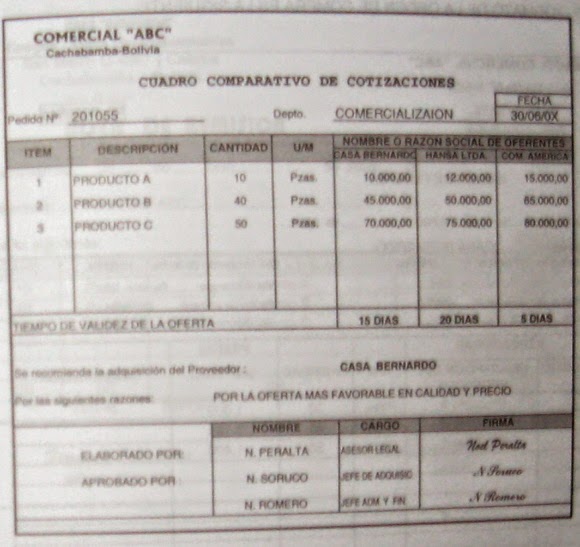

Cuadro comparativo

Una recibida las cotizaciones de los diferentes proveedores, usualmente se reúne la comisión calificadora y prepara el cuadro comparativo donde procede a la elección de la mejor oferta en cuanto a la calidad, precio y condiciones de pago, pasa a conocimiento al Jefe Administrativo Financiero o personal autorizado para el efecto para respectiva aprobación del mecionado cuadro y emite la orden compra.

viernes, 28 de noviembre de 2014

jueves, 27 de noviembre de 2014

Solicitud de cotizacion

Es un documento que el comerciante o productor emite solcitando a distintos proveedoreshacer conocer su oferta respecto al precio, calidad de mercaderías y/o materiales y condiciones de pago.

Una vez recibida la solicitud de compras, el departamento de adquisiciones verifica la necesidad y emite las solicitudes de cotizaciones a diferentes proveedores.

Una vez recibida la solicitud de compras, el departamento de adquisiciones verifica la necesidad y emite las solicitudes de cotizaciones a diferentes proveedores.

miércoles, 26 de noviembre de 2014

martes, 25 de noviembre de 2014

Solicitud de compra

Es una orden escrita, enviada generalmente por el Jefe de Almacenes y en coordinación con el Jefe de Ventas- comercial - y Producción -industrial- para informar al departamento de compras de la necesidad de mercaderías y/o materiales, de acuerdo al pedido de clientes y/o plan de producción.

Este formulario se utiliza cuando en almacenes no queda existencias de los productos solicitados o cuando éstos se encuentran en el punto mínimo para su respectiva reposición.

La solicitud de compra se debe preparar en tres ejemplares:

Este formulario se utiliza cuando en almacenes no queda existencias de los productos solicitados o cuando éstos se encuentran en el punto mínimo para su respectiva reposición.

La solicitud de compra se debe preparar en tres ejemplares:

- Original para el departamento de compras

- Copia para el departamento de Contabilidad

- Copia para el propio departamento (almacenes)

lunes, 24 de noviembre de 2014

domingo, 23 de noviembre de 2014

Nota de pedido o solicitud de Materiales y/o mercaderias

Es el requerimiento realizado por el departamento de producción, servicios y comercialización, debidamente aprobado por el Jefe de Producción y/o personal responsable para la extacción de materiales y suministros para el proceso de transformación, prestación de servicios o la venta.

La nota de pedido se debe preparar en tres ejemplares:

La nota de pedido se debe preparar en tres ejemplares:

- Original para el departamento de almacenes.

- Copia para el departamento de Contabilidad.

- Copia para el propio departamento (solicitante).

sábado, 22 de noviembre de 2014

Formularios para el control de existencias

En la administración y el control de existencias ya sea de mercaderías o materiales para la transformación en una industria se utilizan una seri de documentos que respaldan el manejo transparente de toas las transacciones, ese el pedido de mercaderías o materiales hasta el despacho de los mismos por el Encargo de Almacenes.

Para orientar al lector se incluye la gráfica de flujo e un sistema de compra de materiales y/o mercaderías.

Para orientar al lector se incluye la gráfica de flujo e un sistema de compra de materiales y/o mercaderías.

viernes, 21 de noviembre de 2014

jueves, 20 de noviembre de 2014

miércoles, 19 de noviembre de 2014

martes, 18 de noviembre de 2014

lunes, 17 de noviembre de 2014

domingo, 16 de noviembre de 2014

Usualmente las boletas de garantía son exigidas en los siguientes casos

a) Para construcción y servicios en general

b) En el concurso de una convocatoria a propuestas para aprovisionamiento de suministros y mercaderías en general.

c) Para desempeñar funciones de responsabilidad en una empresa.

b) En el concurso de una convocatoria a propuestas para aprovisionamiento de suministros y mercaderías en general.

c) Para desempeñar funciones de responsabilidad en una empresa.

sábado, 15 de noviembre de 2014

Contrato escrito y Contragarantías

El contrato de fianza constará por escrito y en cuyo documento se detallarán, además de los derechos y obligaciones de las partes, las contra garantías propuestas por el fiado o deudor.

viernes, 14 de noviembre de 2014

Fianza Bancaria

Por el contrato de fianza bancaria, un Banco o entidad de crédito debidamente autorizado, se comprometen a garantizar a una persona, frente al acreedor, el cumplimiento de las obligaciones contraídas por el fiado, en un contrato de obra, pago de derechos arancelarios, consecuencias judiciales o administrativas y otros.

jueves, 13 de noviembre de 2014

Boleta de Garantia

Es un documento por el cual un Banco o entidad de Crédito, debidamente autorizado, se compromete a garantizar a una persona frente al acreedor el cumplimiento de las obligaciones contraídas por él, hasta un monto de dinero determinado y un plazo convenido.

Independientemente del contrato de finaza, se extenderá por el Banco o entidad de crédito un certificado o boleta de garantía que contendrá, por lo menos, los siguientes datos:

Independientemente del contrato de finaza, se extenderá por el Banco o entidad de crédito un certificado o boleta de garantía que contendrá, por lo menos, los siguientes datos:

- Mención de fianza bancaria, inserta en su texto

- Nombre y domicilio de la entidad afianzadora

- Nombre o denominación de la persona, natural o jurídida, a cuyo favor se otorgue

- Nombre y demás datos que identifiquen al fiado o deudor,

- Mención de las obligaciones garantizadas, condiciones y circunstancias de la fianza

- Valor afianzado y plazo de vencimiento de la fianza

- Lugar y fecha de expedición y

- Firma autógrafa del representante de la entidad afianzadora.

miércoles, 12 de noviembre de 2014

martes, 11 de noviembre de 2014

lunes, 10 de noviembre de 2014

domingo, 9 de noviembre de 2014

El vale

Es el documento que una persona entrega a otra, comprometiéndose a pagar una cantidad de dinero a la vista o en echa previamente convenida. El vale solamente es canjeable, cuando se cumple el pago estipulado o, cuando se entregue a cambio otro tiepo de bien a satisfacción del beneficiario. El vale es un documento provisional que facilita la definición de una transacción futura que aún no se paga o se cobra el importe de la operación. Ejemplo: El Sr. Willy Antezana custodio de Caja Chica entrega Bs1.500,00 al Sr. Tito Villazón para que realice algunos trámites para la empresa, de modo que, el custodio para su control hace firmar el vale, que posteriormente será anulado a la presentación de los descargos documentarios.

sábado, 8 de noviembre de 2014

Nota de Credito o Abono

ES un documento contable que se emitepara comunicar al cliente que se abonó en su cuenta un importe a su favor por algún descuento, bonificación en ventas, devolución de mercaderías por no ajustarse a especificaciones del pedido, cobranzas realizadas, etc. Es un documento que respalda el registro contable en la empresa para acredictar la cuetna del cliente, y éste -cliente- debe debitar a proveedores en sus registros contables por el valor de la nota de crédito o abono.

Tanto las notas de débito y crédito deben ser habilitadas por la Dirección General de Impuestos Internos para que tenga validez legal.

Tanto las notas de débito y crédito deben ser habilitadas por la Dirección General de Impuestos Internos para que tenga validez legal.

viernes, 7 de noviembre de 2014

Nota de debito o cargo

ES un documento contable que se emite para comunicar al cliente que se cargó en su cuenta un importe por algún concepto que puede ser un reajuste del importe de mercaderías que le fueron enviadas, por algún gasto por cuenta del cliente, intereses y comisiones realizadas por su orden y por multas convenidas. Es un documento que respalda el registro contable en la empresa para debitar la cuenta del cliente, y éste - cliente- debe abonar a proveedores en sus registros contables por el valor de la nota de débito o cargo. Ver formato en la página No 69

jueves, 6 de noviembre de 2014

Notas de contabilidad

Las notas de contabilidad, según sea el objetivo que persiguen, muestran un aviso comercial respecto a determinada solicitud, entrega, o por efecto de alguna situación comercial como aumento y/o disminución de deudas. Estas notas pueden ser:

- Nota de Débito o Cargo

- Nota de Crédito o Abono

miércoles, 5 de noviembre de 2014

Factura -Práctica 3

1/10/0X, La Comercial "Gato Blanco" vende mercaderías al Sr. Marco Antonio PAredes Candia con RUC 1234568, según detalle: 200 pantalones a Bs320 cada una, blusas a Bs385 cada una, 140 camisas a Bs212 cada una y 40 pares de calzados a Bs243 cada una, al contado, según factura No R222H0035-001563.

martes, 4 de noviembre de 2014

Factura -Práctica 2

30/09/0X, La Comercial "Gato Blanco" vende mercaderías al Sr. Neydi Meza con RUC 2348090, según detalle: 150 blusas a Bs550 cada una, 240 camisas a Bs180 cada una y 24 pares de calzados a Bs290 cada una, al contado, según factura No R222H0035 - 001562

lunes, 3 de noviembre de 2014

Factura -Práctica 1

Con los siguientes datos emita las facturas correspondientes:

25/09/0X, La comercial "Gato Blanco" vende mercaderías al Sr. Juan Manuel Coronel con RUC 456753, según detalle: 350 blusas a Bs350 cada una, 200 pantalones a Bs250 cada una y 230 corbatas a Bs110 cada una, al contado, según factura No R222H0035-001561

25/09/0X, La comercial "Gato Blanco" vende mercaderías al Sr. Juan Manuel Coronel con RUC 456753, según detalle: 350 blusas a Bs350 cada una, 200 pantalones a Bs250 cada una y 230 corbatas a Bs110 cada una, al contado, según factura No R222H0035-001561

domingo, 2 de noviembre de 2014

Datos que debe contener una factura

- Rótulo Comercial: Comercial " Gato Blanco" Razón Social o nombre del contribuyente: José María Blanco R. Dirección: San Martin O-0987.

- Número de RUC

- Número de factura correlativo

- Número de orden del Form No 300

- Lugar y fecha de emisión de la factura

- Razón Social o nombre del comprador y su RUC

- Detalle de la transacción: Cantidad, unidad de medida, descripción del artículo, precio unitario y el importe total de la factura.

- Total importe en numeral

- Total del importe en literal

- Pie de imprenta

- destino de la factura

sábado, 1 de noviembre de 2014

Facturas -Otras distritales

En las oficinas Distritales donde aún no se ha habilitado el SIRAT para estos trámites, el procedimiento es el siguiente:

- Recabar de una imprenta autorizada los formularios 300 y 309 llenándolos junto con el propietario o responsable de la imprenta.

- Presentarlos en las oficinas de Habilitación de Notas Fiscales donde efectuarán la dosificación, otorgándole un alfanumérico, el número correlativo y la cantidad de talonarios a imprimirse (datos anotados en el reverso del Form.300).

- Estos datos deben figurar en las facturas impresas.

Suscribirse a:

Comentarios (Atom)